愉見財經

愉見財經

觀點(www.guandian.cn)向來以提供迅速、準確的房地產資訊與深度內容給房地產行業、金融資本以及專業市場而享譽業內。公眾號ID:guandianweixin

作者:夏心愉、康波

來源:愉見財經(ID:fish-finance)

上市銀行披露年報和一季報凈利潤普漲時,我發了條“恭喜”的消息給一位銀行管理層朋友。未料對方一點都不喜,反而有憂,還反復叮囑我千萬別在文章里寫銀行利潤高。

因為那是很多行業受疫情影響、有的乃至已經到了生死掙扎的特殊時期。譬如我家樓下小飯店老板娘昨兒還跟我感慨說“現在守店比守寡還難”。這種時刻銀行業利潤高了,反而就被頂在了杠頭上。

那位管理層朋友已經預料到,后面的“讓利”勢必會更猛。

盡管,銀行業都具有“利潤當期性,風險滯后性”特點。侵蝕利潤的不良,其實后面該來的都會來。只不過在一季報的時候,多家銀行的確還在“雙降”。

“我們能感受到監管的意思很明確,銀行必須讓利,去支持實體。”上述管理層人士說。

果不其然,金融支持企業保就業政策的指揮棒準時到來。金融大愛反哺實體,銀行業肩上的社會責任沉甸甸。

那面對滯后的風險,如何鋪個“安全墊”先?“愉見財經”獨家從業內獲悉,近期某些國有大型銀行想起了融擔基金這一增信辦法,忙著拜訪推動合作,希望通過“總對總”批量擔保業務緩釋小微企業、“三農”貸款的信用風險,主要包括批量再擔保業務以及各地方分行與各省擔保集團的業務對接工作等。

小銀行讓利

央媽給力

坦白說,以往有些“讓利”動作,個別銀行是“口號先行”的。也就是簽簽意向授信合作協議啦;或者臺面上看似“接連出臺減費政策”但其實加總也就“毛毛雨”。

但這次大伙是動真格的了。央行直接從信貸政策上開刀,給各類銀行出了一道7萬億元普惠金融“應延盡延”終極考題。

這指的是央行近期發布的三份文件。其中前兩份涉及貨幣政策工具創新,促使銀行在讓利上更加發力,框定了7萬億元符合“應延盡延”標準的普惠小微企業貸款。

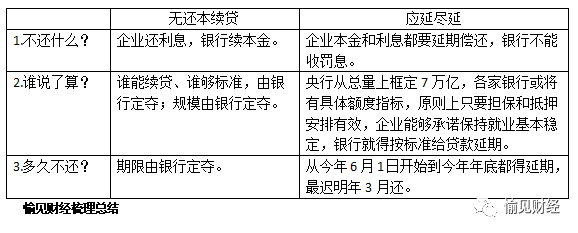

所謂“應延盡延”,大概可以理解為“無還本續貸”的難兄難弟,符合標準的企業在今年期限內普惠金融貸款能不還就不還。

從下表可以看出,“應延盡延”相比“無還本續貸”,企業的實惠更多,銀行的可調節空間(比如試做幾單裝裝門面)更小。

其中的3.7萬億元“應延盡延”貸款,是由全國地方法人銀行(也就是城商行、農商行他們)發放的。

鑒于有部分中小銀行近兩年來風險管理能力偏弱,盈利能力不佳,企業一下子拿著大體量的資金拖著半年不還的話,怕個別小銀行流動性可能吃不消;此外,經濟預期疲弱也讓小部分小銀行讓利有加速暴露風險的隱患。

所以央媽母儀天下,既鼓勵中小銀行孩兒們盡好社會責任,也默默用實打實的資金支撐著他們:給力且兜底。

央行和財政部創設了新的政策工具,成立SPV(特殊目的公司),提供400億元再貸款專用額度作為激勵,使得中小銀行幾乎可以零成本獲得資金,補貼至少在一個點以上。

這種一手出錢,一手出利息的做法緩解了中小銀行的讓利壓力。不過,央媽只是在流動性上予以支持,并不對信用風險負責。如果貸款企業半年后延期款變成不良,中小銀行是要自己兜的。

大中型銀行讓利

頭雁領飛

對于剩下的3.3萬億,請大銀行頭雁領飛。據政策,“國有大型銀行由各級國有金融資本管理部門在考核國有控股、參股的銀行業金融機構今年績效的時候,給予合理的調整和評價。”

某銀行首席分析師向“愉見財經”表示:

- 對于國有絕對控股的銀行,回頭國家可以把利潤考核指標降低,放寬風險容忍度,減輕管理層心理負擔,放手去貸,少掙點錢也無所謂。

- 而如果是某些民營股東成分較多的股份制銀行,也要想辦法和股東做做工作。

3.3萬億普惠金融“應延盡延”貸款的主力軍是國有大行、政策性銀行和股份制商業銀行。從單家銀行貸款的結構看,在近年來央行普惠金融定向降準考核指揮棒的引導下,普惠金融貸款占銀行貸款總盤子的比重逐年升高。

我們挑選了一家“腰部”大行和一家“腰部”股份制商業銀行,這兩家銀行2019年財報顯示,按照央行定向降準口徑下普惠金融貸款標準測算,兩家銀行普惠金融貸款占貸款總盤子的比重也都在4%以上。

如果誰拍腦袋瞎想,既然“應延盡延”主要看的是普惠金融貸款的盤子,那么縮小這部分貸款比例豈不就能少割點肉了?

這些小聰明當然行不通的,因為監管早就火眼金睛。央行通過“存款準備金率在法定存款準備金率基準檔基礎上下調百分點”作為激勵(懲罰)考核條件,無形中已經為各家銀行定向降準口徑下普惠金融貸款的余額和增幅設定了指標和門檻下限。

如果因為普惠金融貸款不達標,拿不到低成本的定向降準,一家銀行資金成本會抬升,結果是得不償失的。

其實,今年以來銀行息差又現收窄,特別是存款端成本難控。猶記年初的時候,“愉見財經”聽那銀行管理層朋友打趣地說,他們正在“像控制疫情一樣控制存款成本”,難度可見一斑。所以,央行定向降準的錢,他們當然是要牢牢抓住的,如果為了普惠金融貸款犧牲了定向降準基準檔,無異于丟了西瓜撿芝麻。

其實吧,銀行內部不但不會壓降普惠金融貸款額度,反而都在忙著提質擴面。在央行新一輪更精細化的考核指揮棒下,銀行達標難度其實在增大。例如,央行還要求“全國性銀行內部轉移定價優惠力度不低于50個基點,促使商業銀行處理好不同業務服務對象關系的平衡”。

這些硬指標,都是銀行們的經營功課。

銀行們也的確是好樣的!某股份制銀行普惠金融部門負責人對“愉見財經”表示,目前銀行正在不斷推動產品研發,把之前處于自然生長狀態下的普惠金融業務歸攏起來,集中精力去做。不過他也坦言,相比于國有大行,股份行普惠金融業務起步晚,資金、人力成本更高,“應延盡延”將對這部分資產質量造成較大考驗。

此前,中國人民銀行決定于2020年3月16日實施普惠金融定向降準,對達到考核標準的銀行定向降準0.5至1個百分點。在此之外,對符合條件的股份制商業銀行再額外定向降準1個百分點,支持發放普惠金融領域貸款。以上定向降準共釋放長期資金5500億元。

“頭雁”尋求融擔基金“安全墊”

如前文所及,無論是國有大型銀行還是中小銀行而言,這一輪“應延盡延”讓利,信用風險都要自己擔著。

據了解,目前國有大型銀行信用貸款占全部普惠小微貸款的比例已經達到了20%。而很多中小銀行信用貸款比例也接近10%。

近期央行召開的新聞發布會上,央行金融市場司司長鄒瀾談到疫情后時代要監管要改革完善外部政策環境和激勵約束機制時,首當其沖指出要大幅度拓展政府性融資擔保的覆蓋面,并明顯降低費率,更好地發揮國家融資擔保基金作用。

普惠金融貸款額度不能減,“應延盡延”標準不能降,資金價格不能升:如此前提下,銀行們控制風險,難免想到他們最擅長的“追加擔保”。

融擔基金那頭已有動向。近期,為充分發揮政府性融資擔保政策功能,切實緩解小微企業、“三農”融資難、融資貴問題,融擔基金近期制訂了《國家融資擔保基金銀擔“總對總”批量擔保業務操作指引》,擬與合作銀行開展總對總批量擔保業務合作。

例如在廣西,由桂林市金融工作辦公室牽頭組織召開的銀擔“總對總”批量擔保業務洽談會上,廣西再擔保有限公司、桂林銀行股份有限公司、市小微企業融資擔保有限公司等參加。

桂林日報指出,銀擔“總對總”批量擔保業務是指針對符合條件的貸款業務,在鎖定擔保代償率3%為上限、年收取擔保費為1%、采取“4222”風險分擔機制(市級政府性融資擔保機構、國家融資擔保基金、省級融資擔保再擔保機構、銀行分別承擔40%、20%、20%、20%)。由銀行機構按照授信評審有關要求和程序自主完成貸款授信審批,市級政府性融資擔保機構針對項目合法合規性審查并進行批量擔保和備案。

多位銀行專業人士對“愉見財經”表示,目前,各家銀行都在想盡辦法覆蓋普惠金融、三農的信用風險。但仍然預計對下半年銀行凈利潤、不良率等多個核心指標會有一定的波動。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“愉見財經”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!