投拓狗日記

投拓狗日記

鐺煮山川,粟藏世界,有明月清風(fēng)知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:陽新芽

NO.07/10

我們在 "地產(chǎn)并購篇(四):作價入股" 中,講到一個問題:

我司欲收購某地塊(凈地),但該地塊在某實業(yè)公司名下,該公司亂七八糟債務(wù)、業(yè)務(wù)一大堆。我司只打算收購該地塊,該如何操作?

大家都知道,最常見的收購方式主要有兩大類:股權(quán)收購和資產(chǎn)收購:

股權(quán)收購由于其流程簡單、周期短、前期稅費少,后期稅籌空間大,協(xié)議談好后到工商局做個變更就可以——所以,是收并購的不二首選。

然而,如果項目公司不干凈,債務(wù)關(guān)系復(fù)雜,或者是遇到些土老板,啥資產(chǎn)和業(yè)務(wù)都往項目公司裝況——這時候就難以直接股權(quán)收購了。

但是對于這種項目想通過“資產(chǎn)收購”則往往面臨著兩個問題:

【問題1】開發(fā)強度不達25%;

【問題2】前期拿地成本較低(有票成本太少),導(dǎo)致前期轉(zhuǎn)讓環(huán)節(jié)稅額太高。

——所以,面對這類業(yè)務(wù)雜亂的項目公司,除了直接資產(chǎn)收購?fù)猓科笠矔剂肯冗M行【資產(chǎn)剝離】后,再股權(quán)收購!

在三大剝離手段中(分立、作價、劃轉(zhuǎn)),劃轉(zhuǎn)是使用頻次最高的剝離手段!

#1 劃轉(zhuǎn)簡介

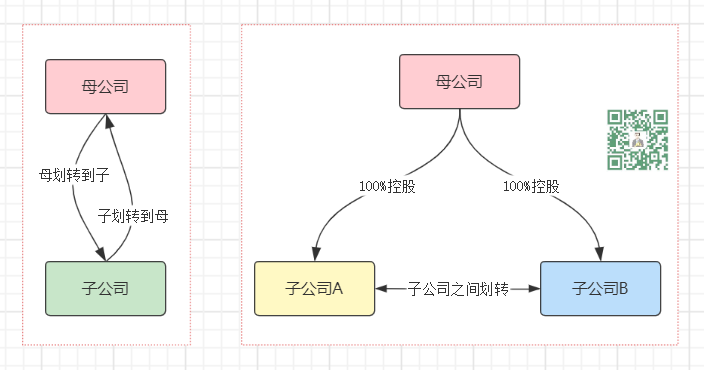

劃轉(zhuǎn),最常見有以下兩種方式:“母子公司間劃轉(zhuǎn)”、“母公司下兩子公司間劃轉(zhuǎn)”。

之前團隊在西南某市,實操了某“資產(chǎn)劃轉(zhuǎn)→股權(quán)收購”類項目:

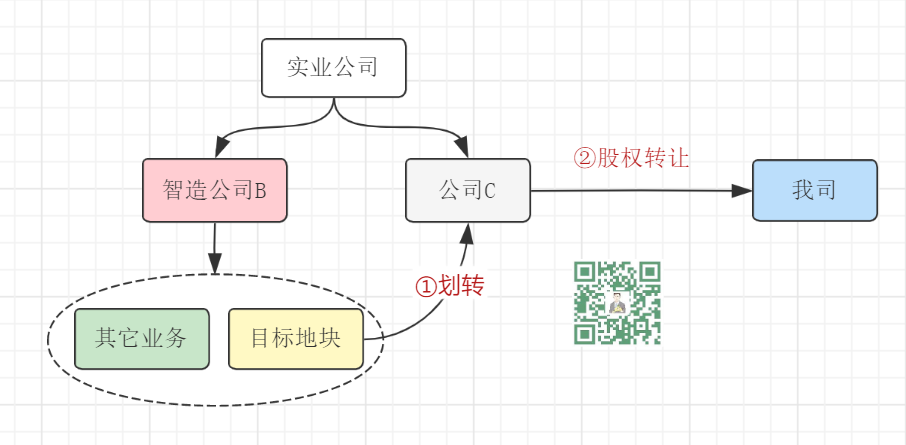

成渝某實業(yè)公司A,早些年以引進“先進智造”產(chǎn)業(yè)方式,低價勾了一塊住宅地,地塊放在“智造公司B下”。該地塊拿到后一直處于未開發(fā)狀態(tài),后期由于公司經(jīng)營不善,欲售出變現(xiàn)該地塊。

該實業(yè)公司,找到我司。考察該項目后,我司認為項目區(qū)位優(yōu)勢明顯。

但,目標地塊原始土地獲取成本非常低,可供抵扣的成本票據(jù)不足——這種資產(chǎn)龐雜、債務(wù)復(fù)雜的項目,股權(quán)收購顯然是不適用的。

一般來說,這種類型的項目,有兩種方向去考慮:

【方向1】——直接資產(chǎn)收購。由于資產(chǎn)收購要求25%投資額的要求限制,我司要求B司將土地使用權(quán)抵押給我方,然后由我司墊資開發(fā)至轉(zhuǎn)讓要求后轉(zhuǎn)讓土地使用權(quán),這種方式流程周期較長,且不可控因素較多。

【方向2】——先資產(chǎn)剝離,再股權(quán)收購。綜合考慮25%的投資額限制,和前期高額稅費等問題,我司希望“先資產(chǎn)劃轉(zhuǎn)→再股權(quán)轉(zhuǎn)讓”的模式。

#2 劃轉(zhuǎn)涉稅分析

“資產(chǎn)劃轉(zhuǎn)”有節(jié)稅盾牌之稱,我們來看一下,究竟有多節(jié)稅?

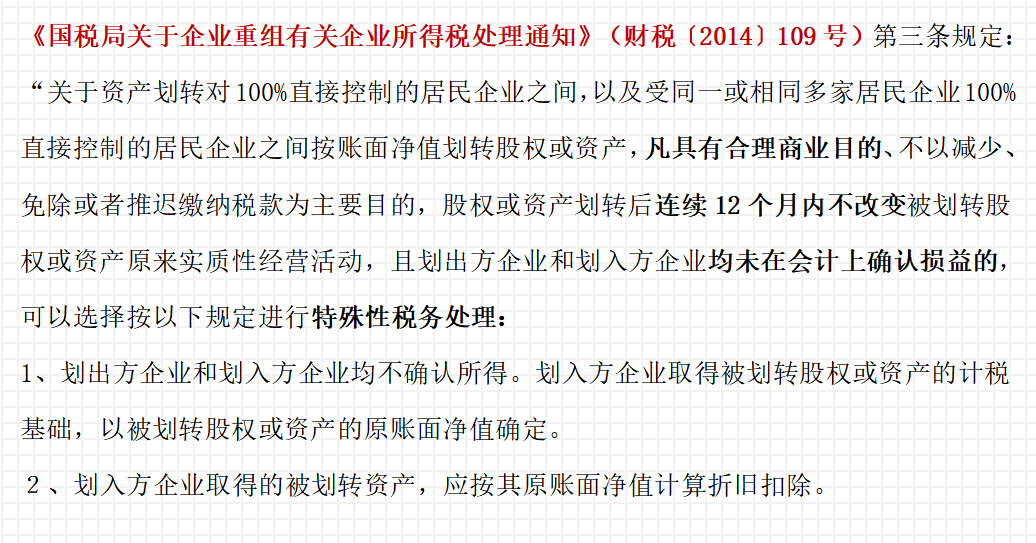

?所得稅:——可申請“特殊性稅務(wù)處理”則免征!

(財稅〔2014〕109號)明確了資產(chǎn)劃轉(zhuǎn)情形下的所得稅的稅務(wù)處理分為一般性稅務(wù)處理、特殊性稅務(wù)處理兩種方式。

其中,特殊性稅務(wù)處理要求如下????

▲實操中——如果需要適用特殊性稅務(wù)處理規(guī)避企業(yè)所得稅,應(yīng)在12個月之后進行轉(zhuǎn)讓。但可以通過先行簽署轉(zhuǎn)讓協(xié)議并鎖定價格,移交管理權(quán),股權(quán)全部質(zhì)押到交易對方名下(股權(quán)轉(zhuǎn)讓款先采用借款形式支付),12個月后再完成過戶。

?增值稅:——與相關(guān)“負債、勞動力一并轉(zhuǎn)讓”則免征!

《營改增試點通知》(財稅〔2016〕16號)規(guī)定:“納稅人在資產(chǎn)重組過程中,通過合并、分立、出售、置換等方式,將全部或者部分實物資產(chǎn)以及與其相關(guān)聯(lián)的債權(quán)、負債和勞動力一并轉(zhuǎn)讓給其他單位和個人,不屬于增值稅的征稅范圍。”

▲所以,為了免繳增值稅,在實操中,通常并入目標公司的一部分債務(wù)(建議比例達到10%左右),以規(guī)避惡意避稅之嫌。

?土增稅:——劃轉(zhuǎn)雙方均為“非房企業(yè)”則免征!

根據(jù)(財稅〔2018〕57 號):單位、個人在改制重組時以國有土地、房屋進行投資,對其將國有土地、房屋權(quán)屬轉(zhuǎn)移、變更到被投資的企業(yè),暫不征土地增值稅。特別注意:

1、上述有關(guān)土地增值稅政策不適用于轉(zhuǎn)移任意一方為房地產(chǎn)企業(yè)的情形。

2、重組后再轉(zhuǎn)讓國有土地使用權(quán)并申報繳納土增稅時,應(yīng)以重組前取得該宗土地使用權(quán)所支付的地價款和按國家規(guī)定繳納的有關(guān)費用,作為“取得土地使用權(quán)所支付的金額”扣除。

▲實操中——在劃轉(zhuǎn)過程中圍繞著目標公司本身的主營來操作(大部分都為實業(yè)公司),由此達到免征土地增值稅的效果。未來再申請房產(chǎn)開發(fā)資質(zhì),并更經(jīng)營范圍,前期則通過代建模式先行開發(fā)。

?契稅:——免征!

根據(jù)(財稅〔2018〕17 號)規(guī)定,同一投資主體內(nèi)部所屬企業(yè)之間土地、房屋權(quán)屬的劃轉(zhuǎn),包括母子公司之間,同一公司所屬全資子公司之間土地、房屋權(quán)屬的劃轉(zhuǎn),免征契稅。

?印花稅: ——劃轉(zhuǎn)雙方均繳納!

根據(jù)《印花稅暫行條例》的規(guī)定,產(chǎn)權(quán)轉(zhuǎn)移書據(jù)需按所載金額0.5‰貼花。以資產(chǎn)劃轉(zhuǎn)的方式實際上產(chǎn)權(quán)已發(fā)生轉(zhuǎn)移,雙方均需按0.5‰繳納印花稅。

#3 實操經(jīng)驗總結(jié)

由于其節(jié)稅效應(yīng)、風(fēng)險隔離優(yōu)勢、不受 25% 投資額限制,目前的地產(chǎn)并購實務(wù)中最通用的資產(chǎn)剝離方式就是資產(chǎn)劃轉(zhuǎn)。實操中,注意如下:

【1】關(guān)于“25%投資總額“的限制——目前,國家對劃轉(zhuǎn)是否需要滿足25%的投資總額沒有明文規(guī)定,絕大部分地區(qū)認為劃轉(zhuǎn)不屬于“轉(zhuǎn)讓”行為,不要求完成 25% 的投資總額。

【2】關(guān)于“12個月“不得轉(zhuǎn)讓——根據(jù) < 財稅法 > 的規(guī)定,企業(yè)所得稅若適用特殊性稅務(wù)處理,則重組后12個月內(nèi)不得轉(zhuǎn)讓新公司股權(quán)。實操中,可通過先行簽署轉(zhuǎn)讓協(xié)議并鎖定價格,移交管理權(quán),股權(quán)全部質(zhì)押到交易對方名下(股權(quán)轉(zhuǎn)讓款先采用借款形式支付),12個月后再完成過戶。

【3】關(guān)于劃轉(zhuǎn)雙方均為“非房企“——由于免繳土增稅的前提是劃轉(zhuǎn)雙方均為非房企,實操中,在劃轉(zhuǎn)過程中圍繞著目標公司本身的主營來操作(大部分都為實業(yè)公司),由此達到免征土地增值稅的效果。未來再申請房產(chǎn)開發(fā)資質(zhì),并更經(jīng)營范圍,前期則通過代建模式先行開發(fā)。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“投拓狗日記”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權(quán)歸原作者所有,未經(jīng)授權(quán),請勿轉(zhuǎn)載,謝謝!