聯合資信

聯合資信 作者:工商評級四部

來源:聯合資信(ID:lianheratings)

2021年,鋼鐵行業政策不斷加碼,政策調控帶來的供給受限,是推動鋼鐵行情上漲的主要因素。全年來看,鋼鐵供需兩端均呈現先增后降態勢,鋼材價格和原材料價格波動較大,但整體處于歷史高位,行業收入和利潤總額均同比大幅增長,企業經營效益向好。債券市場方面,受益于經營活動現金流的大幅增長,鋼鐵企業對外融資需求減弱,債券凈融資規模持續為負,債務負擔不斷下降。

預計2022年,鋼鐵供需將呈現雙弱格局,鋼材價格或小幅下降,但仍存在較大的盈利空間,鋼鐵企業的財務狀況或將持續改善。鋼鐵發債企業以高信用等級為主,且未來到期債券規模不大,行業整體信用風險可控。但歷史負擔重、短期債務占比高、環保壓力大、盈利能力弱以及融資渠道不暢的鋼鐵企業需重點關注。

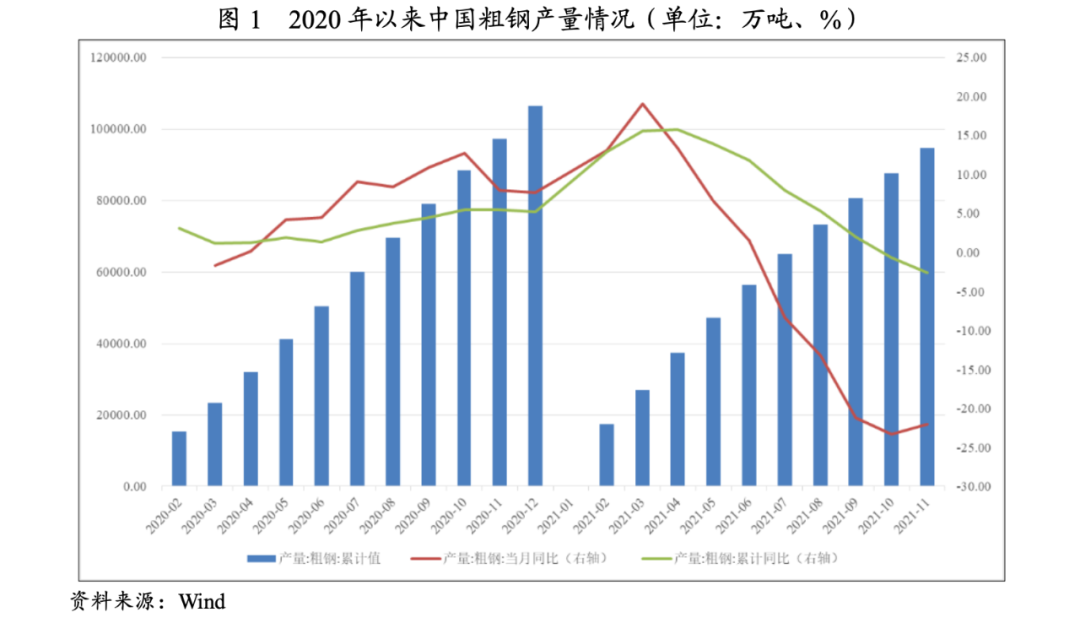

2021年以來,受政策調控影響,月度粗鋼產量呈現先增后降趨勢,1―11月累計粗鋼產量出現同比下降,預計全年可實現減產目標;鋼材價格先升后降,整體處于歷史高位,行業效益大幅上升,資產負債率處于歷史較低水平。

2021年1―11月,中國生鐵、粗鋼和鋼材產量分別為79623萬噸、94636萬噸和122333萬噸,同比分別下降4.20%、下降2.60%和增長1.00%。從月度走勢看,自2021年4月開始月度粗鋼產量增速有所放緩,7月起月度粗鋼產量同比增速由正轉負,且降幅不斷擴大,主要系下游需求轉弱以及限產施壓所致。

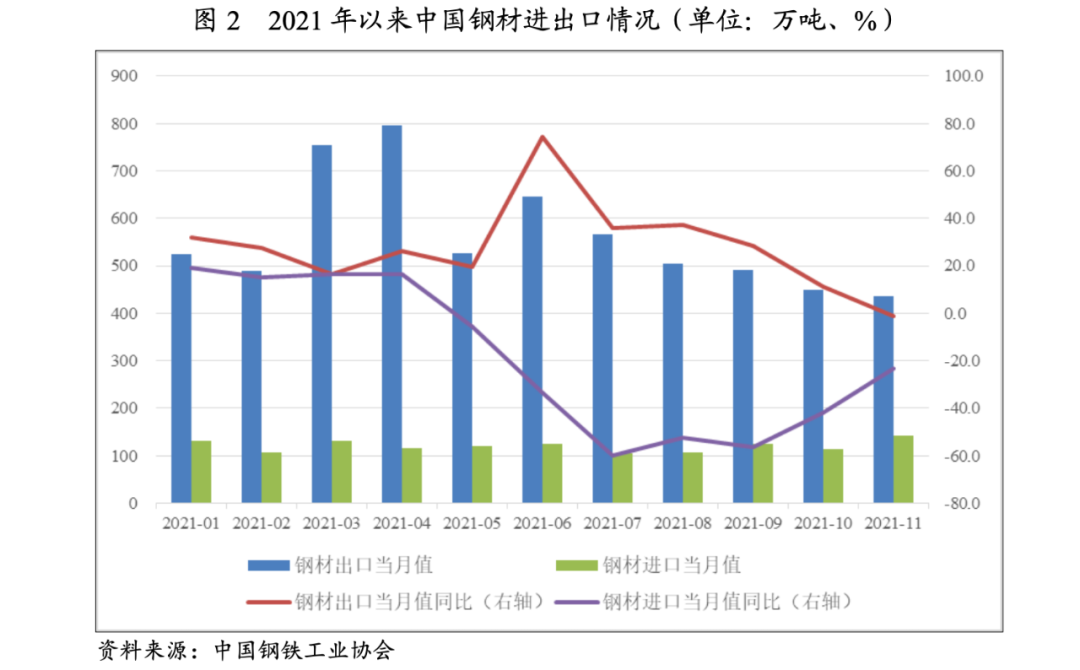

進出口方面,2021年1―11月,中國累計出口鋼材6187.5萬噸,同比增長26.7%,月度出口量呈現沖高回落態勢。其中,5月份環比大幅下降主要系5月1日起國家取消部分鋼材退稅政策以及國內外鋼材價差縮小所致。同期,中國累計進口鋼材1326.7萬噸,同比下降29.6%,月度進口量環比變動不大。

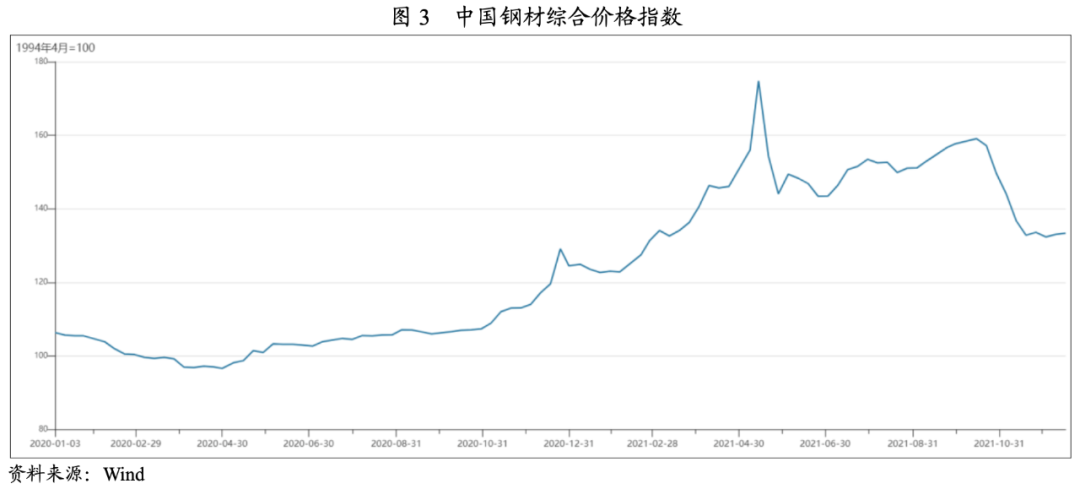

價格方面,2021年以來鋼材價格呈現先升后降、大幅波動態勢,但整體處于歷史高位。具體來看,2021年一季度受通脹預期以及成本抬升影響,鋼材價格開啟上漲趨勢;二季度,河北等地環保限產,同時疊加下游用鋼需求和投機需求旺盛,供需緊張推動鋼材價格持續上漲,并于5月漲至歷史高點;此后,隨著國家出臺了一系列調控政策以及下游需求放緩,鋼材價格有所回落,但由于原材料焦炭價格快速攀升至歷史高位,對鋼材價格形成一定支撐;10月底以來,焦炭價格在政府干預下明顯下降,同時疊加用鋼需求下降,鋼材價格大幅回落,但仍高于去年同期水平。

經營方面,根據國家統計局數據,2021年1―10月,黑色金屬冶煉和壓延加工業實現營業收入80706.70億元,同比增長38.00%,較2019年同期增長36.67%;實現利潤總額4069.10億元,同比增長132.00%,較2019年同期增長92.02%。

2021年上半年,鐵礦石、焦炭及鋼材等大宗商品價格呈快速增長趨勢,鋼材價格上漲幅度總體超過噸鋼原材料的上漲幅度,推動鋼鐵行業利潤水平大幅攀升。同時,疊加鋼材產量的增長,鋼鐵行業收入同比有所增長。2021年下半年,鋼鐵行業收入和利潤規模同比仍保持增長,但增速放緩,主要系鋼鐵供需兩弱,以及焦炭價格同比上漲所致。鋼鐵行業負債水平方面,近年來,隨著鋼鐵行業供需格局的不斷改善,行業利潤持續積累,資產負債率呈下降趨勢,2021年整體處于較低水平。

2021年以來,鐵礦石和焦炭價格波動明顯,且整體處于較高水平,不利于鋼鐵企業成本控制;下游鋼材表觀消費量先增后降,建筑業和制造業用鋼需求有所分化。

鐵礦石是鋼鐵生產過程中最主要的原材料,國內鋼鐵企業所用鐵礦石以進口為主。2021年1―3月鐵礦石價格震蕩運行;4―5月,隨著市場行情的推動,整個大宗商品市場價格迅速沖高,并突破歷史高點,之后政府進行政策調控,市場價格明顯回落;6月份,由于供應不及預期使得鐵礦石港口庫存持續走低,疊加品種結構性矛盾影響,鐵礦石價格持續性走強;進入7月之后,隨著各地粗鋼減產政策逐步實施,當月粗鋼產量同比下降,全國主要港口鐵礦石持續累庫,供需緊平衡狀態不斷改善,鐵礦石價格明顯回落。全年來看,鐵礦石價格振幅較大,且進口鐵礦石價格變動幅度大于國產鐵礦石價格,對鋼鐵企業的成本控制和存貨管理造成一定影響。

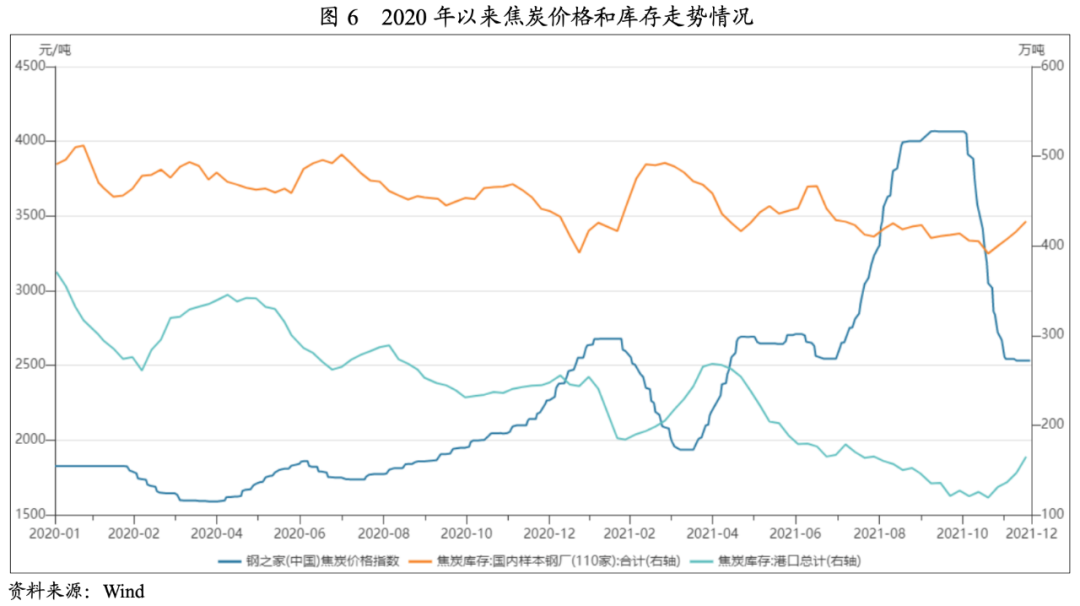

焦炭是支撐鋼鐵生產的基本原材料,中國鋼鐵行業焦炭供給主要來自國內煤炭企業。2021年上半年,煤炭生產受“雙碳”政策、環保要求、安全事故等多因素影響,焦炭供需出現錯配,焦炭價格波動較大。其中,3―4月,由于新焦爐陸續投產,加之河北地區鋼鐵限產,焦炭價格快速下跌。之后,環保限產、能耗雙控、焦煤進口受限等因素影響焦炭企業產量釋放,焦炭價格大幅上漲。但10月底以來,煤炭保供政策持續發力,焦炭庫存止跌反升,焦炭價格高位回落,但仍處于歷史較高水平。

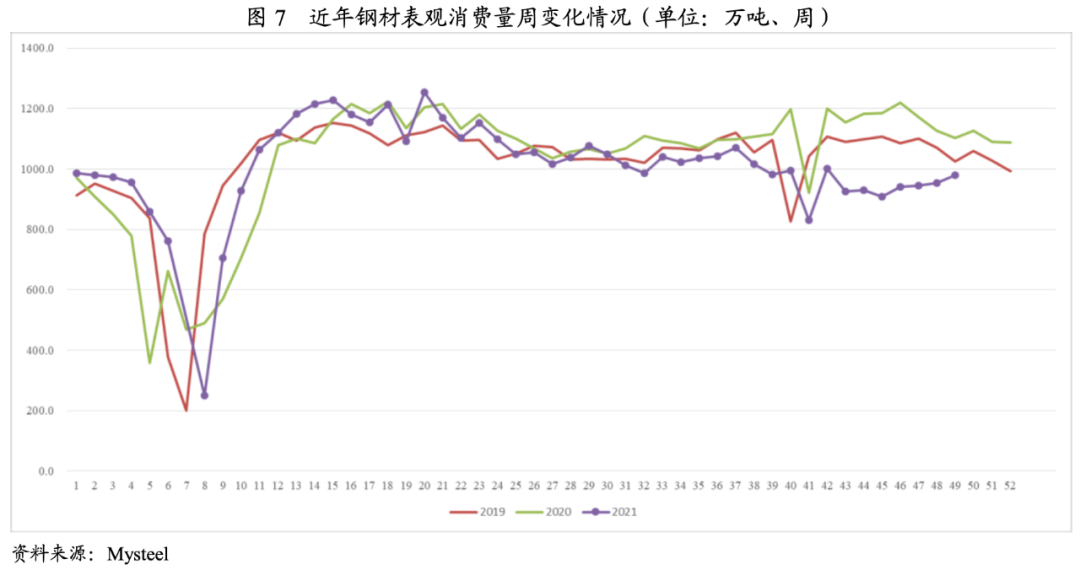

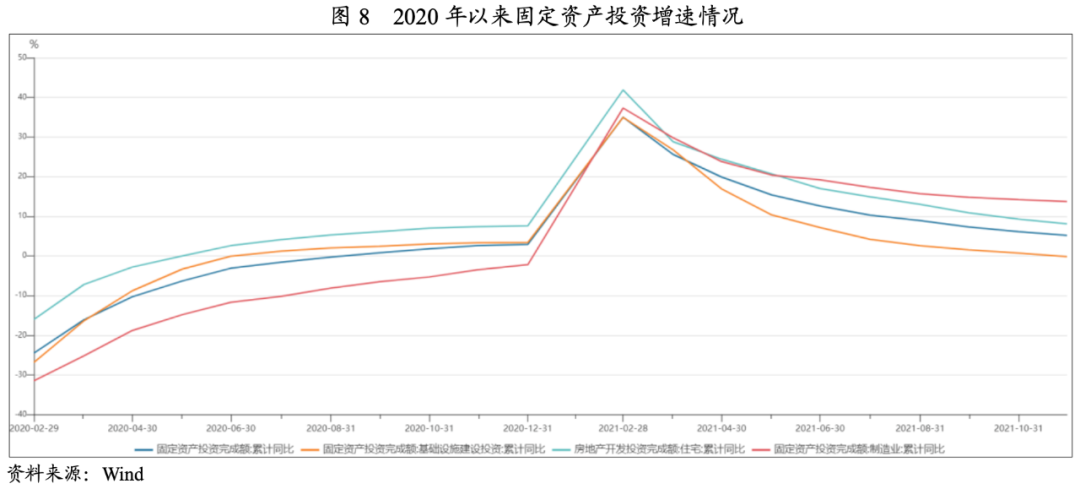

鋼鐵下游需求主要分為以房地產和基建為主的建筑業,以及以機械、汽車、家電、船舶等為主的制造業。其中,建筑業需求是中國鋼材消費的主要領域之一,消費量占比達鋼材總產量的一半以上,中國鋼鐵消費總量受宏觀經濟形勢影響明顯。2021年以來,鋼材表觀消費量先增后降,且下半年用鋼需求弱于往年。分行業來看,基建投資維持疲軟狀態,房地產投資增速下降明顯,相比之下制造業用鋼需求表現較好,但對鋼材整體消費量帶動有限。

關鍵詞1:政策調控

2021年是“雙碳”政策調控的元年,鋼鐵行業作為碳排放量最高的制造行業,受政策調控影響較大。各級政府主要通過限制產量和增加成本來控制鋼鐵行業總能耗,從而加速鋼企優勝劣汰,促進行業節能降碳。

關鍵詞2:兼并重組

中國鋼鐵生產和消費有區域性特征,區域整合是鋼鐵行業實現結構優化和集中度提升的基礎,2021年以來鋼鐵企業兼并重組的步伐明顯加快。其中,鞍鋼集團有限公司重組本鋼集團有限公司,以6300萬噸/年的粗鋼產能成為國內第二大鋼企;中國寶武鋼鐵集團有限公司擬重組山東鋼鐵集團有限公司,產能規模將增至1.5億噸/年。在龍頭企業全國化布局的同時,不少中小型鋼鐵企業的兼并重組也動作頻頻。國內鋼鐵企業數量眾多,產能規模的差距也非常大,行業要形成有序的競爭格局,僅僅依靠龍頭企業的兼并重組還不夠,區域性小企業的整合也是必經之路。

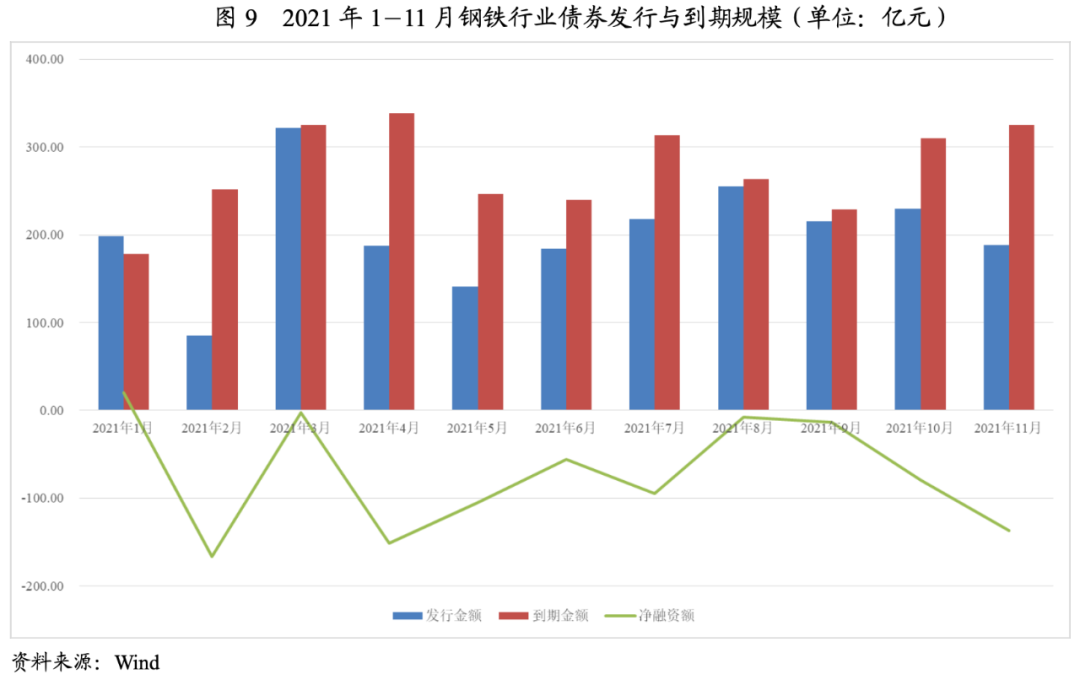

2021年以來,受益于經營效益向好,鋼鐵企業發債規模同比下降,債券凈融資規模持續為負,且下半年信用利差明顯改善;2022年到期的鋼鐵債券規模不大,行業整體償債壓力較小。

1.一級市場概況

2021年1―11月,鋼鐵企業[1]共發行債券146只,發行規模合計2223.00億元,涉及主體23家,較2020年同期分別下降23.56%、24.54%和30.30%,主要系鋼鐵企業經營效益向好,對外融資需求下降所致;除一月份以外,其他月份鋼鐵債券凈融資規模持續為負。其中,債券發行規模較大的主體包括:寶山鋼鐵股份有限公司(695.00億元)、山東鋼鐵集團有限公司(443.00億元)、首鋼集團有限公司(350.00億元)、中國寶武鋼鐵集團有限公司(140.00億元)和河鋼集團有限公司(120.00億元),上述企業發債以置換為主,且存續債券規模均呈下降趨勢。

從發債主體信用等級情況來看,發行債券的鋼鐵企業中18家主體級別為AAA,5家主體級別為AA+,鋼鐵行業的發債主體仍集中在高信用等級企業。2021年以來,鋼鐵行業未發生信用等級遷徙。

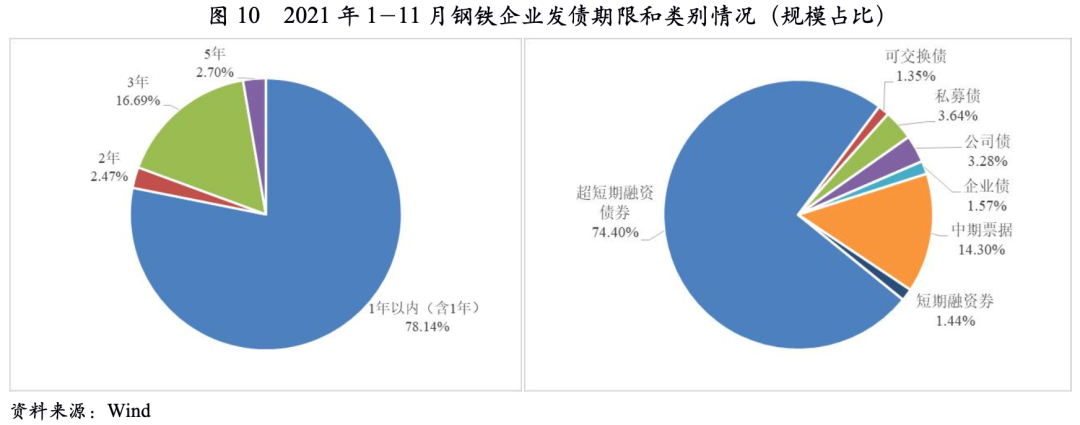

從發債期限和類型來看,2021年1―11月,鋼鐵企業發行的146只債券中期限在1年以內(含一年)的債券共109只,發行規模占78.14%,整體債券發行期限偏短;鋼鐵企業發行的債券類型較為豐富,銀行間市場產品規模占比高。

從發行成本來看,2021年初,由于鐵礦石價格大幅上漲,以及永煤違約事件引發的對強周期行業信用風險的擔憂,鋼鐵行業信用利差持續走擴。但二季度以來,隨著鋼鐵企業收入和利潤規模大幅增長,行業信用利差不斷收窄,且AAA鋼鐵債券信用利差降幅更為明顯。

2.鋼鐵企業財務表現

我們以截至2021年11月底有存續債券且財務數據可得的30家鋼鐵企業作為研究樣本(以下簡稱“樣本企業”)。從財務指標來看,2021年前三季度,樣本企業平均資產規模保持增長趨勢,流動資產占比小幅提升;受益于行業景氣度高漲,樣本企業的營業收入和利潤總額均同比大幅增長,其中二季度的營業利潤率最高,與行業情況表現一致;現金流方面,經營活動現金流凈額同比大幅增長,投資活動和籌資活動凈流出規模有所擴大,經營活動所得現金可滿足投資和籌資活動支出,行業現金流狀況良好;債務負擔不斷下降,償債能力得到增強。

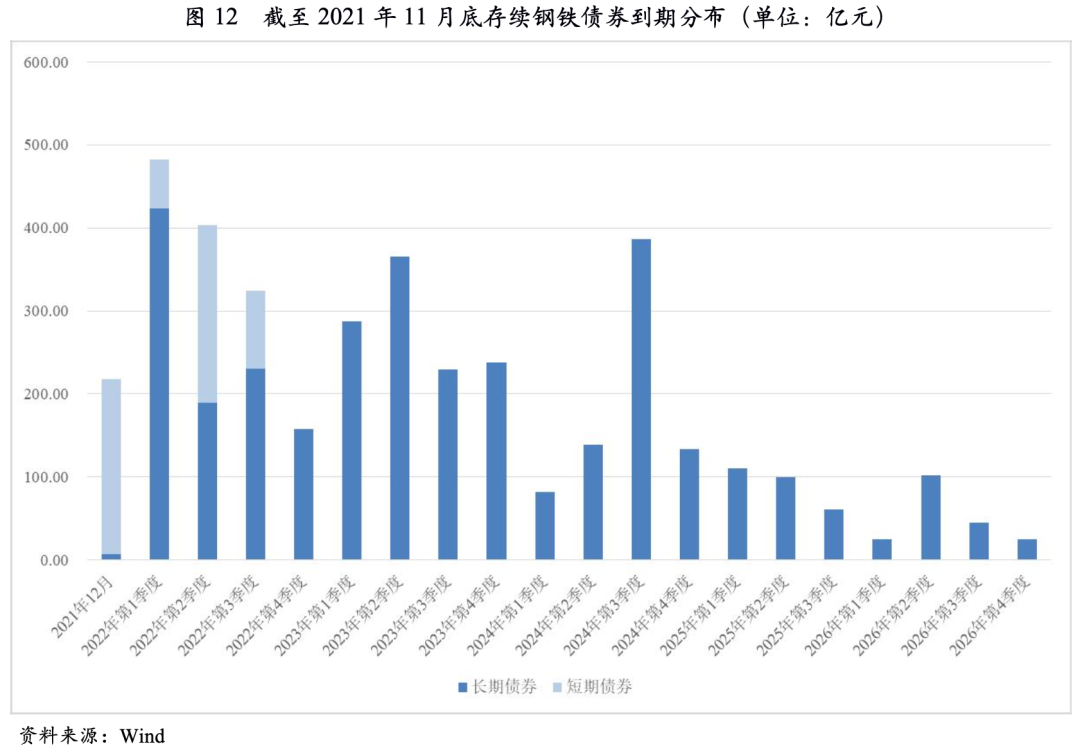

3.鋼鐵企業債券到期分布情況

截至2021年11月底,鋼鐵企業存續債券余額合計3913.44億元,涉及發行主體37家,其中AAA主體23家、AA+主體11家、AA主體3家;一年內到期債券規模1531.62億元,其中短期債券占37.67%、長期債券占62.33%,相較2021年以來新發債的規模尚可。考慮到鋼鐵企業發債以周轉為主,且發債企業主要為高信用等級的央企和地方國企,行業整體償債壓力較小。

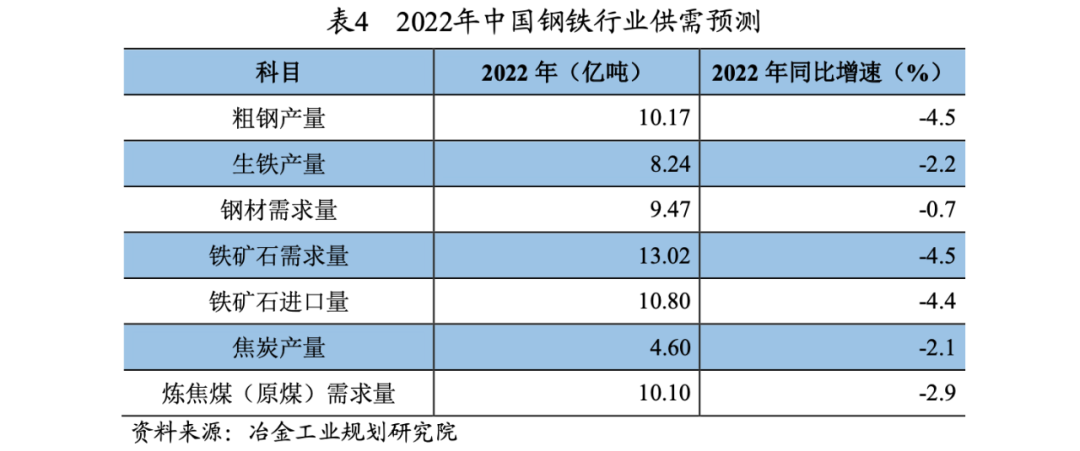

供給方面,在“雙碳”目標下,鋼鐵行業調控政策將呈現常態化,尤其短期內調控仍以限產為主,2022年鋼鐵供給端或將持續受到限制。

需求方面,短期內地產行業仍處于低迷態勢,基建投資回升幅度有限,制造業用鋼需求或有增長,但受建筑用鋼拖累較大影響,預計2022年整體用鋼需求仍較弱。

原材料方面,由于粗鋼產量受限,鐵礦石和焦炭的需求仍將趨弱。同時,考慮到短期內鐵礦石和焦炭的供給出現大幅收縮的可能性不大,因此原材料價格存在下行壓力,但長期需關注原材料供給端變化對其價格的影響。

盈利方面,預計2022年鋼鐵供需雙弱格局將成常態,鋼價較2021年或小幅下降,但仍可維持在較高水平,同時,隨著粗鋼限產以及產業集中度的提升,鋼強礦弱的局面有望進一步得到加強,鋼鐵企業仍有較大盈利空間。

信用風險方面,預計2022年鋼鐵供給端降幅將大于需求端降幅,行業景氣度有望維持在較高水平,企業盈利能力和償債能力不斷增強,整體信用狀況穩定。但仍需關注特殊情況下,部分歷史負擔重、短期債務占比高、環保壓力大、盈利能力弱、區域融資環境受限的鋼鐵企業可能會面臨短期流動性風險。

綜上,聯合資信對2022年鋼鐵行業的信用風險展望為穩定。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“聯合資信”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題: 【行業風險】鋼鐵行業信用風險總結及展望