YY評級

YY評級

鐺煮山川,粟藏世界,有明月清風知此音。呵呵笑,笑釀成白酒,散盡黃金。

作者:rating狗

4月15日晚,滬深交易所分別就近期起草的事關公募REITs擴募機制的指引向社會公開征求意見。《指引》共七章五十六條,主要分為四塊,分別是新購入基礎設施項目的條件,購入基礎設施項目的程序安排,信息披露管理及停復牌要求,以及擴募購入資產(chǎn)的發(fā)售和定價安排。

01 《指引》發(fā)布背景

在今年三月份中國證監(jiān)會官網(wǎng)發(fā)布的《深入推進公募REITs試點進一步促進投融資良性循環(huán)》一文中表示,正在研究制定基礎設施REITs擴募規(guī)則,抓緊推動保障性租賃住房公募REITs試點項目落地。一個是REITs生命力的保證,一個擴大了底層資產(chǎn)范圍,可以有效緩解目前公募REITs市場上供不應求的局面。

目前推動保證性租賃住房公募REITs正在如火如荼的進行著,具體可見《YY | REITs 前沿:保障性租賃住房 REITs 的現(xiàn)狀、探索與突破》。制定公募REITs擴募規(guī)則的序幕也在4月15日悄然拉開,4月15日晚滬深交易所分別發(fā)布了《上海/深圳證券交易所公開募集基礎設施證券投資基金(REITs)業(yè)務指引第3號——新購入基礎設施項目(試行)》(以下簡稱《指引》),明確了REITs擴募的相關機制安排,并向市場公開征求意見。

推出擴募機制擴募機制是REITs產(chǎn)品的重要特性,以美國為例,近年來美國REITs年度擴募規(guī)模已達到300-500億美元,約占市值總量的2%-4%,占年度市場融資總額的40%~60%,是REITs規(guī)模增長的主要途徑。推出REITs擴募機制,對管理人和原始權益人而言,可以盤活存量資產(chǎn)再融資,目前我國公募基礎設施REITs仍處于發(fā)展初期,當前上市的REITs產(chǎn)品幾乎都是優(yōu)中選優(yōu),原始權益人多為各大行業(yè)龍頭,資產(chǎn)儲備豐富,具備擴募條件。對于投資者而言,擴募可以降低邊際管理成本,提升產(chǎn)品投資價值。

02 《指引》相關解讀

滬深交易所公布的《指引》均為七章五十六條,主要分為四塊,分別是新購入基礎設施項目的條件,購入基礎設施項目的程序安排,信息披露管理及停復牌要求,以及擴募購入資產(chǎn)的發(fā)售和定價安排。下面對上述四部分進行梳理和解讀。

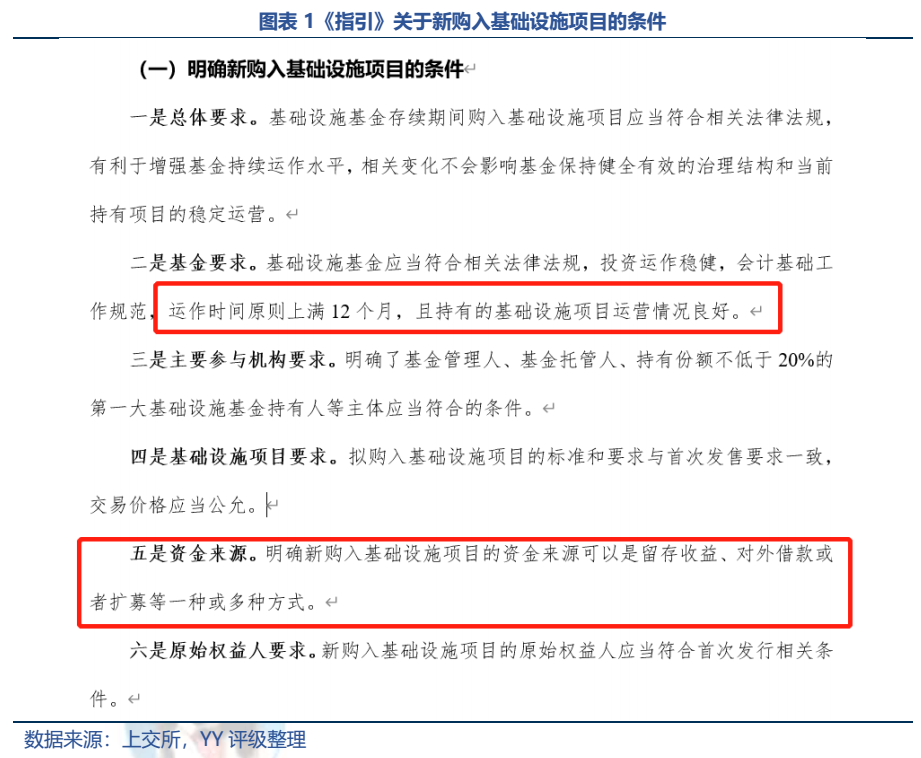

2.1 新購入基礎設施項目的條件

在準入條件方面,整體與首次發(fā)售要求一致,重點考慮了基礎設施REITs運營穩(wěn)定性的相關要求,如要求基礎設施REITs運作時間原則上滿12個月,且持有的基礎設施項目運營情況良好,那么可能最早一批公募基礎設施REITs的擴募也就在今年的6月;要求購入項目類型原則上與當前持有類型基本一致,持有人結構變化和運營管理機構變化不得影響項目穩(wěn)定運營,進一步明確主要參與機構資質。REITs首發(fā)時資產(chǎn)類型較為鮮明,主要為高速公路、污水處理廠、垃圾發(fā)電、物流倉儲、產(chǎn)業(yè)園區(qū)等,現(xiàn)在規(guī)定擴募資產(chǎn)與當前持有類型基本一致,這樣更能體現(xiàn)專業(yè)化的方向,也避免了裝入不同類型資產(chǎn)導致的估值、定價等難題。

同時明確新購入基礎設施項目的資金來源可以是留存收益、對外借款或者擴募等多種或一種方式。《指引》并未對資金來源做出限制,對于原始權益人來說,這樣不僅可以靈活安排資金,且能夠在短時間內(nèi)獲得增量投資資金。

并且,《指引》目前并沒有對新購入基礎設施項目的規(guī)模(是否可以超過存量項目規(guī)模等)、及權屬問題(權益人是否必須為原來的原始權益人,還是可以從第三方購入)有更為細致的規(guī)定,這個是需要繼續(xù)跟進的。

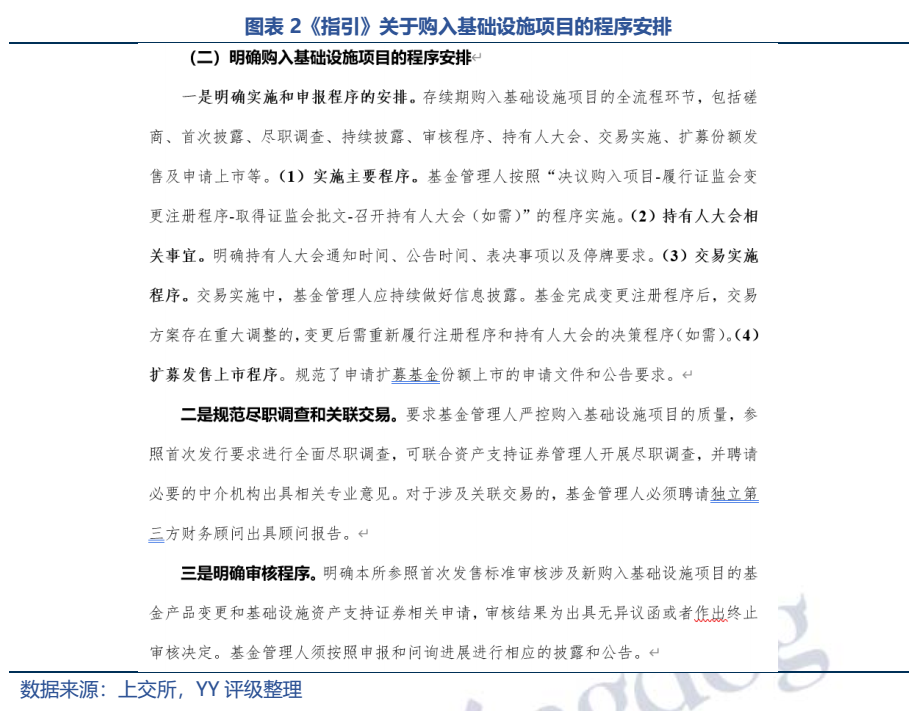

2.2 購入基礎設施項目的程序安排

《指引》明確了實施和申報程序的安排、規(guī)范盡職調查和關聯(lián)交易,并明確了審核程序。詳細步驟可參考下圖。

這部分的安排和股票增發(fā)有一定類似,股票增發(fā)一般包含以下四個步驟:1)董事會或股東大會決議通過;2)發(fā)行人向交易所提交申請審核;3)確定發(fā)行細節(jié);4)正式發(fā)行。而公募REITs則主要按照“基金管理人決議購入項目-履行證監(jiān)會變更注冊程序-取得證監(jiān)會批文-召開持有人大會(如需)-擴募發(fā)售上市程序”的程序實施。

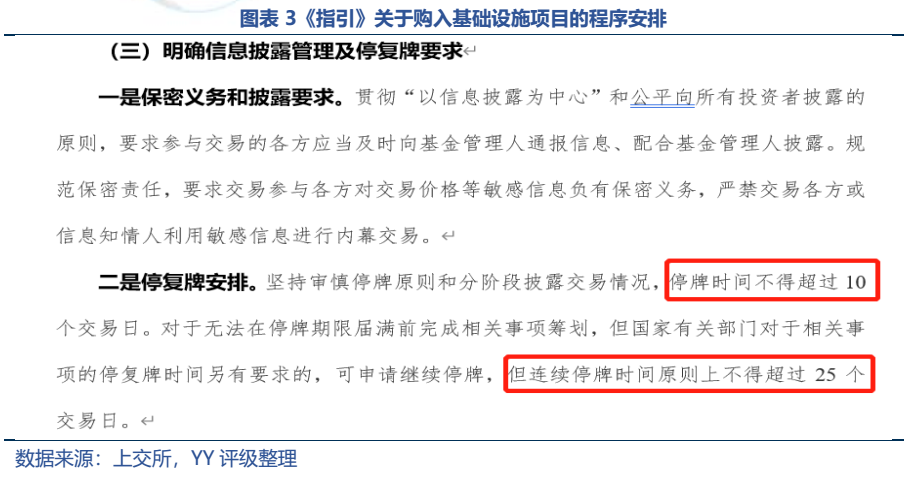

2.3 信息披露管理及停復牌要求

在信息披露管理和停復牌方面,明確了購入基礎設施項目期間定期披露進展情況,規(guī)范了對敏感信息的保密責任。這邊借鑒了股票市場經(jīng)驗,通過分階段披露方式減少停牌時間,停牌時間原則上不超過10個交易日,特殊情況可申請繼續(xù)停牌,但連續(xù)停牌時間原則上不得超過25個交易日。

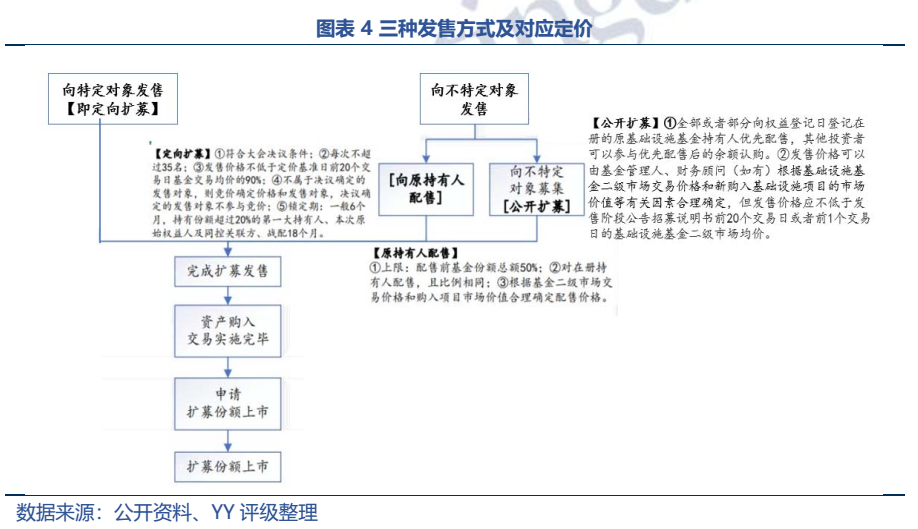

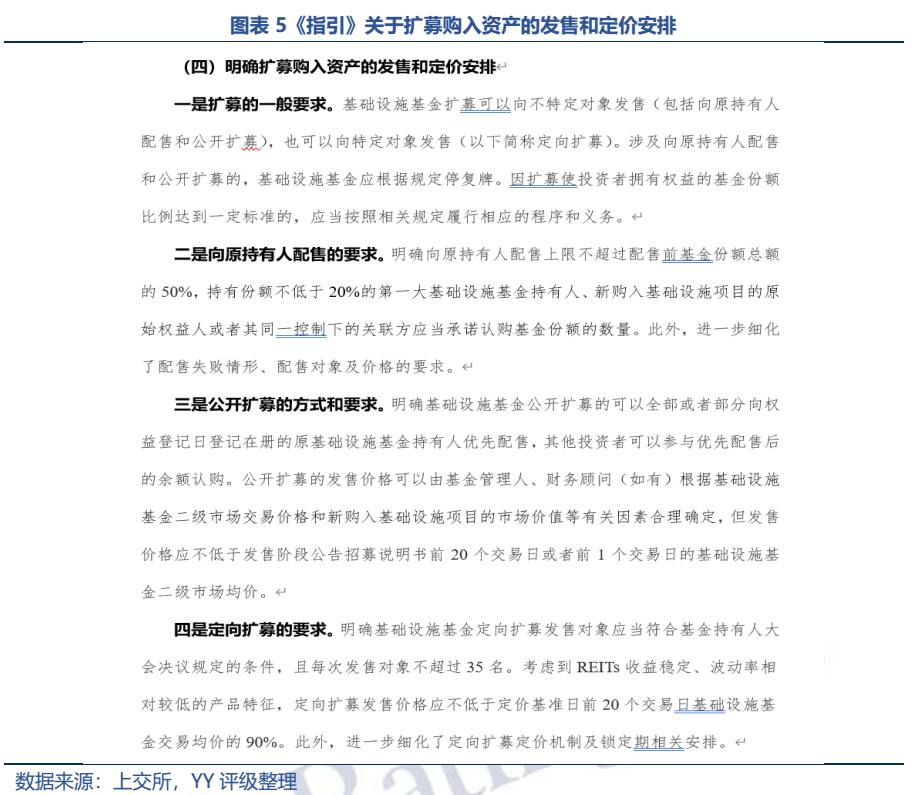

2.4 擴募購入資產(chǎn)的發(fā)售和定價安排

擴募資產(chǎn)的發(fā)售和定價是擴募規(guī)則中最重要的,公募REITs擴募相比首發(fā)的主要難點在定價方面,定價需要權衡基礎設施REITs原持有人的利益、新投資者的利益和原始權益人的利益,還需要考慮基礎設施REITs的二級市場價格等因素。

從《指引》來看,主要是三種發(fā)售方式,向原持有人配售、公開擴募及定向擴募;和初始發(fā)行不同的是,不再設詢價定價機制,主要通過管理人定價、持有人大會決議的方式予以確定。

同時為了保護投資者利益,公開擴募、定向擴募中對發(fā)售價格下限做了規(guī)定。公開擴募發(fā)售價格應不低于發(fā)售階段公告招募說明書前20個交易日或者前1個交易日的基礎設施基金二級市場均價。考慮到REITs收益穩(wěn)定、波動率相對較低的產(chǎn)品特征,定向擴募發(fā)售價格應不低于定價基準日前20個交易日基礎設施基金交易均價的90%。

另外,在公開擴募中仍保持著原始權益人優(yōu)先的規(guī)定,“明確基礎設施基金公開擴募的可以全部或者部分向權益登記日登記在冊的原基礎設施基金持有人優(yōu)先配售,其他投資者可以參與優(yōu)先配售后的余額認購。”

另外關于鎖定期,《指引》規(guī)定定向擴募的基金份額,自上市之日起6個月內(nèi)不得轉讓;發(fā)售對象新購入基礎設施項目的原始權益人或者其同一控制下的關聯(lián)方,其認購的基金份額自上市之日起18個月內(nèi)不得轉讓。而對比初始發(fā)行時規(guī)定:戰(zhàn)略配售投資者的份額全部都是限制轉讓的,原始權益人的份額限售時間是5年,原始權益人關聯(lián)方的份額限售時間是3年,其余戰(zhàn)略配售投資者的份額限售時間是1年。擴募相對于初始發(fā)行的限售期更短,有利于REITs產(chǎn)品的流動性。

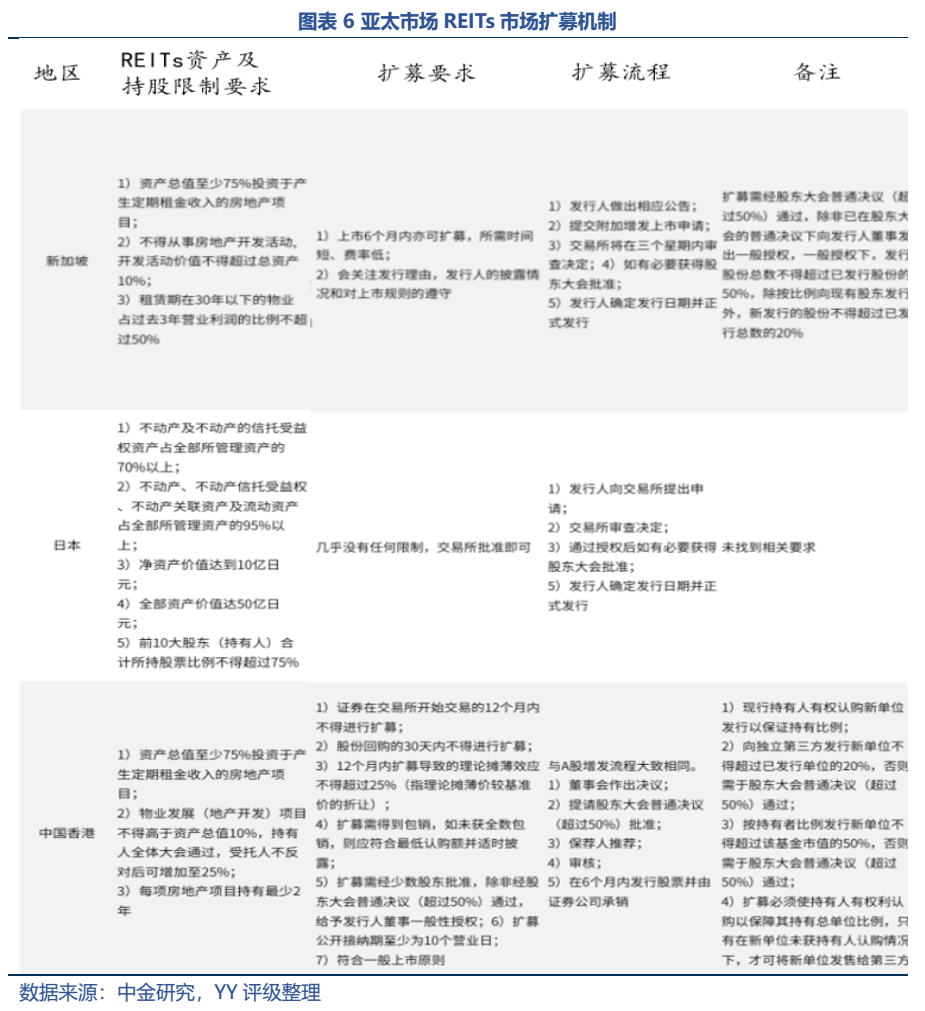

03 亞太市場REITs擴募機制比較

這邊僅對相對成熟的境外REITs市場(主要是亞太市場)的擴募機制進行比較,可以發(fā)現(xiàn)亞太市場的REITs擴募機制整體較為簡單。1)對于擴募項目本身,對于規(guī)模、質量及權屬問題上,沒有特別要求,且從第三方收購資產(chǎn)是海外REITs擴募的通常做法;2)對于擴募時間,日本是交易所批準即可,最為寬松,而中國香港是首次交易日起的12個月內(nèi)和份額回購的30日內(nèi)不得擴募。3)對關于擴募流程,新加坡、日本及中國香港整體類似于一般股票的增發(fā)流程,管理層發(fā)起——向交易所提起申請——確定方案——交易執(zhí)行這樣的步驟進行。而根據(jù)《指引》和上文,我國的擴募程序也基本類似。

我國仍處于REITs市場建設的初期探索階段,正在加速完善相關機制,因此也在首批公募REITs上市不到一年的時間里,就公布了《購入基礎設施項目(試行)》的征求意見稿【意見反饋截止時間為2022年4月30日】,公募基礎設施REITs的擴募已經(jīng)“蓄勢待發(fā)”。

無論是首發(fā)還是二級市場交易,公募REITs成為了“香餑餑”,尤其是2022年2月以來,股市震蕩調整、債市面臨壓力,自帶“固收+”性質的REITs受到熱捧。4月7日發(fā)行的2022年首單公募REITs——華夏中國交建REIT,一經(jīng)發(fā)售便遭瘋搶。主要還是供給端太少,目前已上市項目的存量規(guī)模較小,且流通盤比例不高,產(chǎn)品供給有限加劇了各類資金對公募REITs的追捧。而公募REITs的擴募能有效增加供給端的放量。根據(jù)《指引》的主要內(nèi)容,REITs擴募的規(guī)則及程序已基本框定,但一些細節(jié)問題及定價方面的執(zhí)行和敲定,依舊需要進一步完善,靜待市場的檢驗。

毋庸置疑的是,在我們股權市場很難供給擴容的時候,存量資產(chǎn)的證券化的提速,很大概率上要依托REITs這一載體,逐步實現(xiàn)各種類型的資產(chǎn)的現(xiàn)金流、債權債務關系、產(chǎn)權結構的梳理,盤活存量,實現(xiàn)信用的精準投向,支撐后續(xù)的市場擴張。

我們已經(jīng)站在這一時代風口里,當然隨著供給增加,魚龍混雜、泥沙俱下,就更為是我們市場的典型特征。當然投機也是市場的一種,我們更需要從制度建設、基礎設施建設上,完善規(guī)則,不因噎廢食。

注:文章為作者獨立觀點,不代表資產(chǎn)界立場。

題圖來自 Pexels,基于 CC0 協(xié)議

本文由“YY評級”投稿資產(chǎn)界,并經(jīng)資產(chǎn)界編輯發(fā)布。版權歸原作者所有,未經(jīng)授權,請勿轉載,謝謝!