作者:陳琪

來源:零壹財經(ID:Finance_01)

人工智能、區(qū)塊鏈、云計算和大數據等數字技術以迅雷不及掩耳之勢將人類社會帶入了數字經濟時代,第四次工業(yè)革命以勢不可擋之勢由此拉開了大幕。我國已將發(fā)展數字經濟寫入了國家十四五規(guī)劃綱要,各地區(qū)已紛紛出臺規(guī)劃力促本地數字經濟發(fā)展。

為探究我國數字經濟發(fā)展規(guī)律、探析各地區(qū)數字經濟發(fā)展質量、發(fā)掘踐行數字經濟發(fā)展戰(zhàn)略的典型企業(yè),零壹財經計劃推出中國數字發(fā)展指數報告系列,供各方參閱。該系列包括上市公司專題、細分指數和綜合指數三個序列。上市商業(yè)銀行生產效率指數為細分指數序列之一。

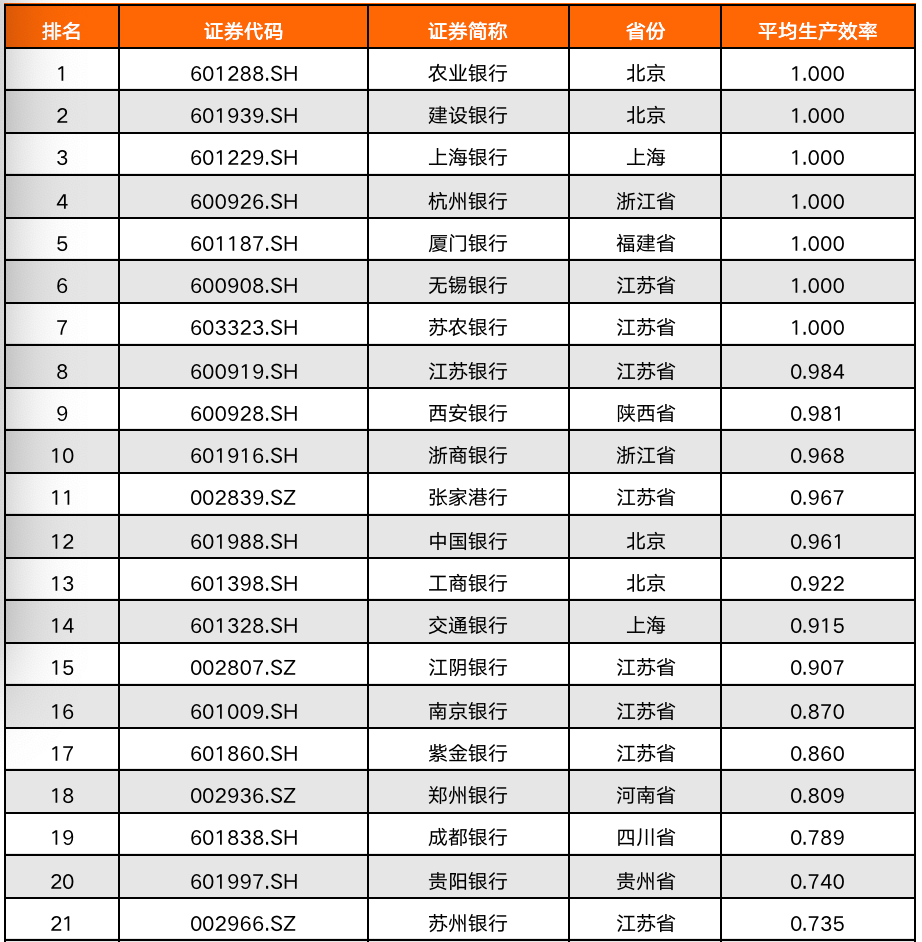

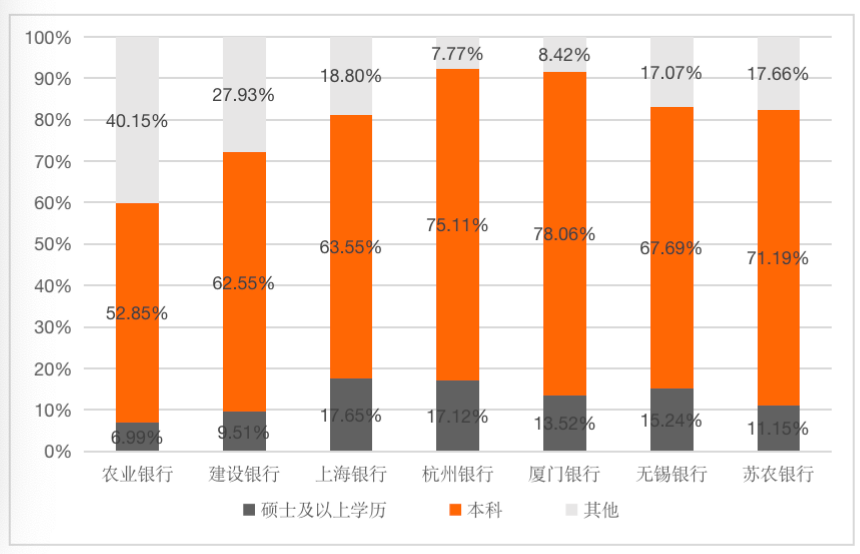

零壹智庫測算了37家上市商業(yè)銀行在2016-2020年的生產效率,并以5年平均的生產效率進行排名,排名情況如表1。其中,農業(yè)銀行、建設銀行、上海銀行、杭州銀行、廈門銀行、無錫銀行和蘇農銀行的生產效率并列第一,其生產效率為1,達到最優(yōu)。農業(yè)銀行和建設銀行屬于國有商業(yè)銀行。國有商業(yè)銀行的特點體現在資本主要由國家投資,是國有金融企業(yè)。國有商業(yè)銀行是我國銀行體系的主體,無論是在人員、機構網點數量上,還是在資產規(guī)模及市場占有份額上,均處于相對優(yōu)勢地位,對我國經濟、金融的發(fā)展起著舉足輕重的作用。建設銀行總資產為281,322.54億元,在商業(yè)銀行中排行第二;農業(yè)銀行總資產為272,050.47億元,在商業(yè)銀行中排行第三。上海銀行、杭州銀行和廈門銀行屬于城市商業(yè)銀行。城市商業(yè)銀行由大型城市信用合作社轉型而來,經營范圍受地域限制。除上海銀行獲準在其他城市開設分支機構以外,杭州銀行、廈門銀行和無錫銀行均受限在本地進行經營活動。上海銀行總資產為24,621.44億元,總資產規(guī)模排行第十六;杭州銀行總資產11,692.57億元,排行第二十一;廈門銀行總資產為2,851.50億元,排行第三十一。無錫銀行和蘇農銀行屬于農村商業(yè)銀行。農村商業(yè)銀行是在我國特定地域范圍內,為農村和農業(yè)經營提供金融服務的地方性金融機構,大多數農村商業(yè)銀行以經營存款和貸款業(yè)務為主。無錫銀行總資產為1,800.18億元,排行第三十四;蘇農銀行總資產為1,394.40億元,排行第三十七。商業(yè)銀行的生產效率受高質量勞動投入、技術創(chuàng)新程度、營業(yè)支出以及不良貸款率的影響,本報告也將從這幾個方面以及商業(yè)銀行的產出水平來分析這7家商業(yè)銀行的生產效率為何能達到最優(yōu)。國有商業(yè)銀行因地域優(yōu)勢,員工規(guī)模龐大。2020年,農業(yè)銀行的員工總數為459,000人,在7家商業(yè)銀行中排名第一;建設銀行的員工總數為349,671人,排名第二。在其他5家商業(yè)銀行中,上海銀行的員工總數為13,365人,杭州銀行的員工總數為9,139人;廈門銀行、無錫銀行和蘇農銀行的員工規(guī)模不大,員工總數最少的是無錫銀行,為1,535人。但從技術人員占比(廈門銀行、蘇農銀行數據未披露)和員工學歷來看,國有商業(yè)銀行并不占優(yōu)勢。商業(yè)銀行技術人員占比最高的是杭州銀行,占比為12.45%;農業(yè)銀行和建設銀行的技術人員占比分別為7.58%、8.12%;上海銀行的技術人員占比最低,為6.30%。商業(yè)銀行碩士及以上學歷的員工占比最高的是上海銀行,占比為17.65%;商業(yè)銀行本科及以上學歷的員工占比最高的是杭州銀行,占比為92.23%;而碩士及以上學歷的員工占比最低和本科及以上學歷的員工占比最低的是農業(yè)銀行,占比分別為6.99%、59.85%。

數據來源:wind,零壹智庫

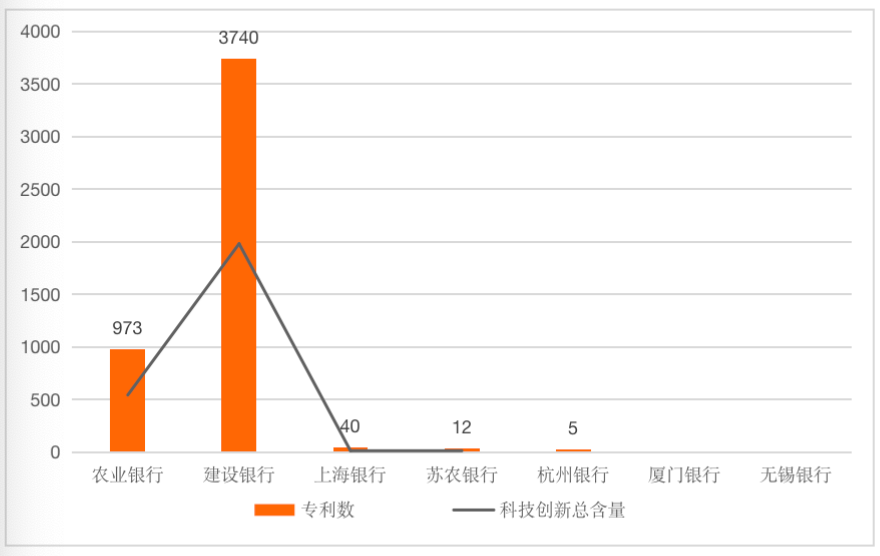

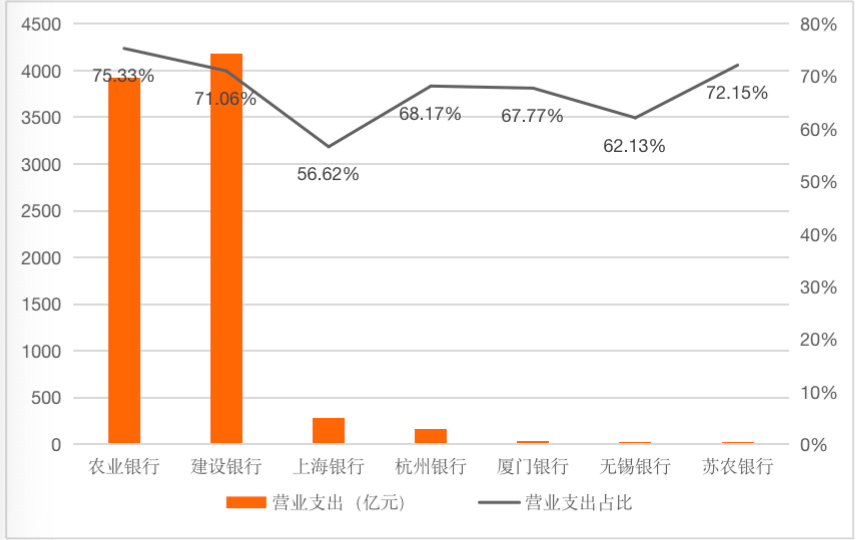

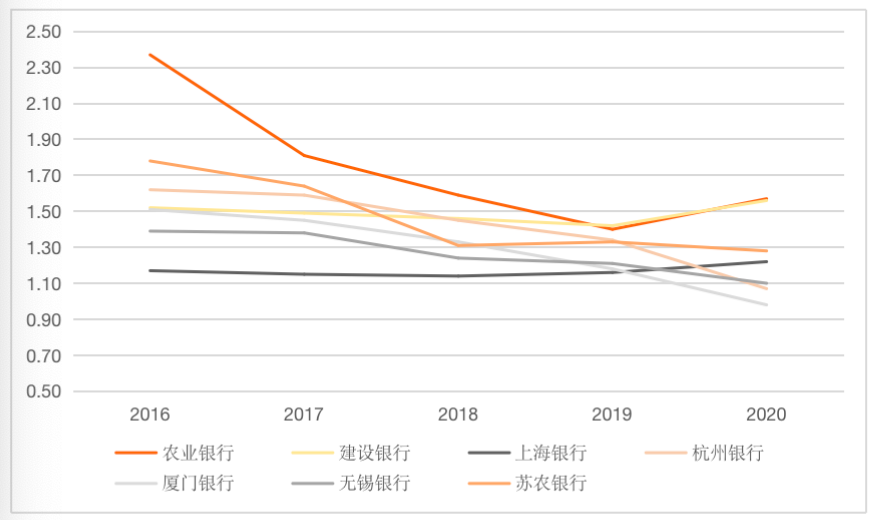

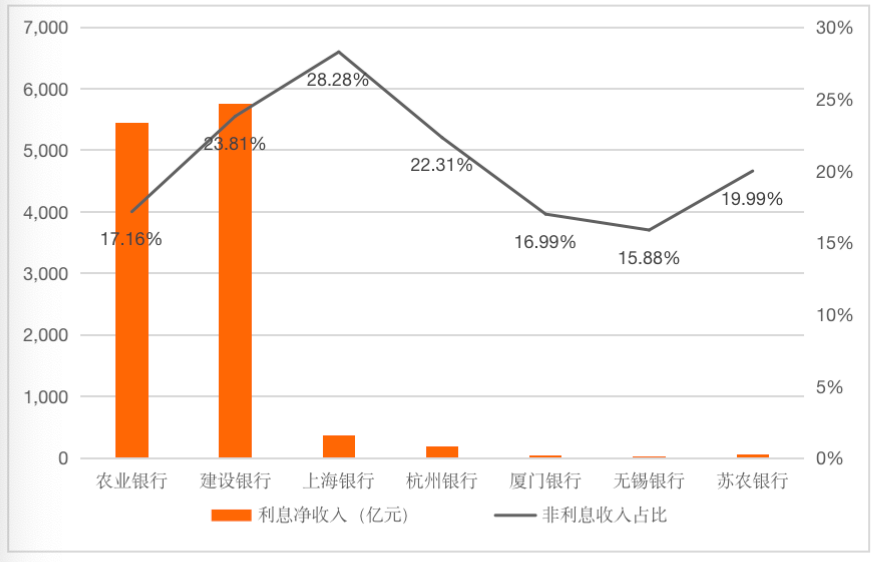

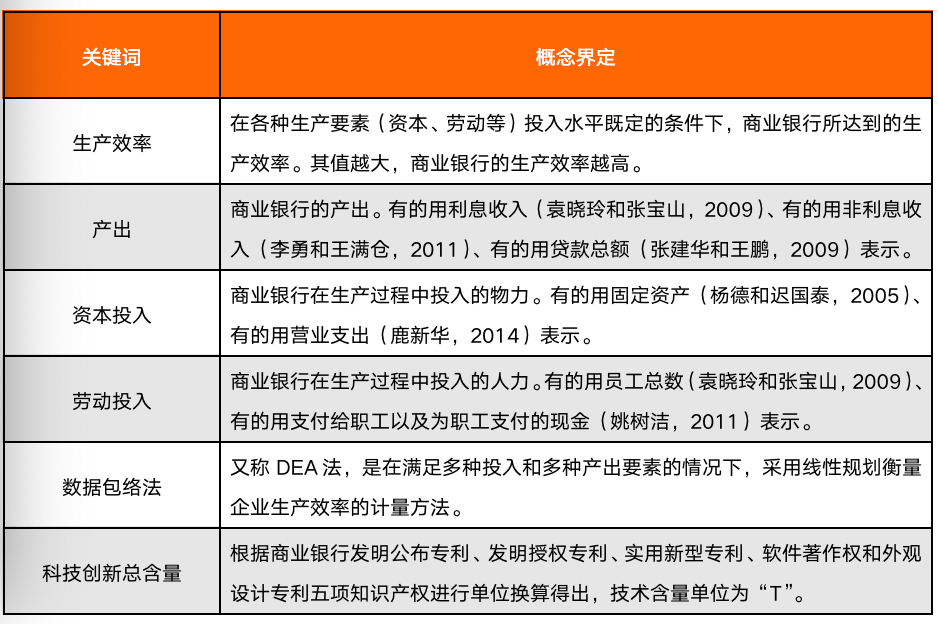

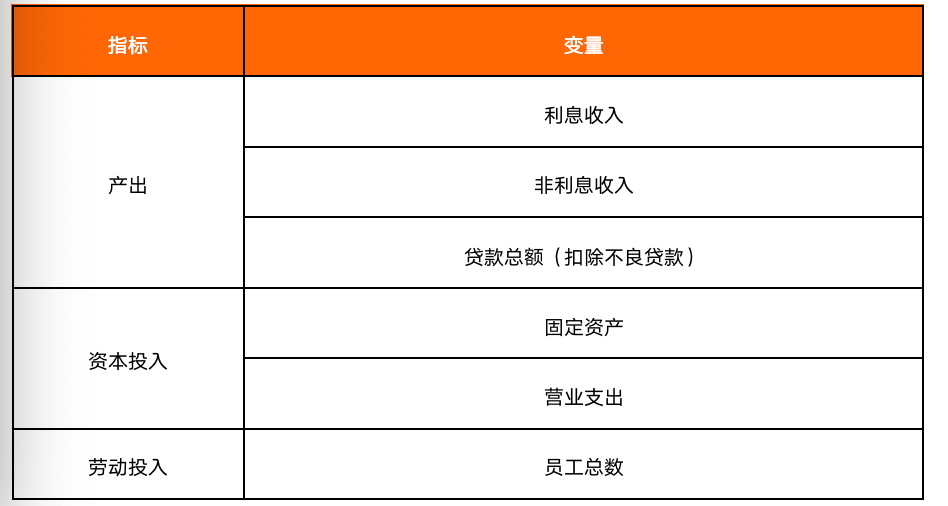

從技術創(chuàng)新程度(廈門銀行和無錫銀行未披露相關數據)來看,建設銀行的專利數和科技創(chuàng)新總含量均排在第一位,其專利數為3,740個,科技創(chuàng)新總含量為1,980.45T;農業(yè)銀行的專利數和科技創(chuàng)新總含量是排在第二位,其專利數為973個,科技創(chuàng)新總含量為542.25T。而上海銀行、蘇農銀行和杭州銀行的專利數在5~40之間,科技創(chuàng)新總含量在5.4T~12.5T之間。由此可見,國有商業(yè)銀行的技術創(chuàng)新水平較高,其智能化和自動化管理水平也就比較高,從而提高了其生產效率。營業(yè)網點個數在一定水平上能反映出商業(yè)銀行的資本投入水平。農業(yè)銀行有22938個營業(yè)網點,建設銀行有14741個營業(yè)網點;城市商業(yè)銀行和農村商業(yè)銀行由于地域限制,能夠設立的營業(yè)網點數量有限,其中,營業(yè)網點數量最少的是廈門銀行,僅有75個。由商業(yè)銀行的營業(yè)支出來看,建設銀行和農業(yè)銀行的營業(yè)支出要遠高于其他5家商業(yè)銀行。其中,建設銀行的營業(yè)支出最高,為4186.12億元;其次是農業(yè)銀行,營業(yè)支出為3919.90億元。而商業(yè)銀行的營業(yè)支出占比(營業(yè)支出/總營業(yè)收入)可以反映出,投入高并不意味著回報就高。營業(yè)支出占比最低的是上海銀行,占比為56.62%;營業(yè)支出占比最高的是農業(yè)銀行,占比為75.33%。蘇農銀行的營業(yè)支出最低,但從個體層面來說,其營業(yè)支出占比并不低,為72.15%,要高于建設銀行營業(yè)支出占比的71.06%。商業(yè)銀行的不良貸款率體現了銀行的貸款質量,也在一定程度上能夠體現銀行搜尋優(yōu)質客戶的能力。上海銀行的不良貸款率近5年穩(wěn)定在1.10%~1.25%之間,2020年其不良貸款率為1.22%。農業(yè)銀行和建設銀行在2020年的不良貸款率相差不大,分別為1.57%、1.56%。杭州銀行、廈門銀行、無錫銀行和蘇農銀行的不良貸款率近幾年呈現出不斷下降的趨勢。2020年,廈門銀行的不良短款率最低,為0.98%。(五)建設銀行利息凈收入最高,上海銀行非利息收入占比最高從利息凈收入來看,建設銀行的利息凈收入為5,759.05億元,在7家商業(yè)銀行中排名第一;農業(yè)銀行的利息凈收入為5,450.79億元,在7家商業(yè)銀行中排名第二。建設銀行和農業(yè)銀行的利息凈收入水平均遠高于其他5家商業(yè)銀行,這可以說明國有商業(yè)銀行在市場占有份額上處于相對優(yōu)勢地位。非利息收入主要為銀行客戶提供各種服務而取得的費用和傭金收入。近年來,由于銀行業(yè)傳統的存貸款業(yè)務領域競爭激烈、利差收入增長有限、且波動較大,商業(yè)銀行往往要通過開拓其它收入來源增加利潤表中凈利潤,帶來收入多樣化,降低利率變動對銀行的沖擊,因而非利息收入也就比較重要。從商業(yè)銀行的非利息收入占比來看,上海銀行以28.28%的占比排名第一,建設銀行以23.81%的占比排名第二,蘇農銀行以19.99%的占比排名第三。其中,非利息收入占比最低的是無錫銀行,占比為15.88%。國有商業(yè)銀行、城市商業(yè)銀行和農村商業(yè)銀行在規(guī)模和營業(yè)范圍上有著天然的差距。我國六大行只有兩家商業(yè)銀行達到生產效率最優(yōu),可能的原因是這些國有大型商業(yè)銀行進入了規(guī)模不經濟階段;而城市商業(yè)銀行和農村商業(yè)銀行可能也存在著小而精的優(yōu)點。農業(yè)銀行、建設銀行、上海銀行、杭州銀行、廈門銀行、無錫銀行和蘇農銀行的生產效率為1,達到最優(yōu)。從技術人員占比和員工學歷來看,杭州銀行的技術人員占比和本科及以上學歷的員工占比最高,分別為12.45%、92.23%。建設銀行的技術創(chuàng)新程度最高,其專利數有3,740個,科技創(chuàng)新總含量為1,980.45T。營業(yè)網點數最多的是農業(yè)銀行,有22938個;營業(yè)支出最高的是建設銀行,為4186.12億元;營業(yè)支出占比最低的是上海銀行,占比為56.62%。2020年,商業(yè)銀行不良貸款率最低的是廈門銀行,為0.98%。從利息凈收入來看,建設銀行的利息凈收入為5,759.05億元,排名第一;在非利息收入占比方面,上海銀行以28.28%的占比排名第一。農業(yè)銀行作為國有大型商業(yè)銀行,各方面表現在中上水平,綜合來看其生產效率最優(yōu)也是可以理解的。在測算銀行生產效率時,比較經典的測算方法是數據包絡法(DEA法),該方法不對前沿生產函數中的具體參數形式進行估計,同時需要滿足多種投入和多種產出要素的條件,其測算的生產效率介于0到1之間。借鑒現有文獻指標選取的方法,本報告使用的指標情況如下表。本報告中各銀行的指標數據均來源于wind數據庫。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“零壹財經”投稿資產界,并經資產界編輯發(fā)布。版權歸原作者所有,未經授權,請勿轉載,謝謝!

原標題:

上市商業(yè)銀行生產效率:農行、建行等排名第一

零壹財經

零壹財經