資管觀察

資管觀察 作者:資管小生

來源:資管觀察(ID:xintuoguancha)

中國財富管理行業蓬勃發展,逐步成為各機構角逐的藍海業務。不過,我國財富管理市場生態體系還有不足,未來將會朝著迭代優化、產品服務精細化、數字化、全球化的方向發展。

什么是財富管理?

雖然在金融領域,有關財富管理和資產管理的話題很多,包括以財富管理為主題的各種論壇,但是現實中不同人對于財富管理有不同的理解,至少一個普遍的傾向是財富管理與資產管理經常混淆,或者將二者等同。與資管業務的理解、監管相比,財富管理是一個更加模糊的詞語和領域,但是其內涵要遠大于資產管理這是毋庸置疑的。從根本上看,財富管理是滿足個人客戶的資產和負債管理需求,為其提供的投資、債務、保險、養老、遺產繼承、稅收籌劃等方面的金融產品和服務、解決方案以及非金融服務。由此可見,資產管理是財富管理的重要組成部分,但是卻不是其全部。從目標上來看,資產管理更多是實現客戶的資產保值增值,而財富管理更多致力于滿足不同生命周期的生活目標;資產管理更多是以銷售各類資管產品和服務為宗旨,而財富管理更多是以為客戶提供個性化綜合金融解決方案為宗旨。

財富管理需求既與個人所處的生命階段有很大關系,也與其所處的財富階層有很大關系。當然,二者并不是完全獨立的,生命周期是時間縱軸的視角,而財富階層是特定時期的橫切面角度,個人不同生命周期所對應的財富階層可能有所差異,因此理想的財富管理模式,是跟隨客戶生命周期,基于其所處的財富階層提供更加貼合的產品服務。

從個人生命周期來看,生命周期理論根據個人或家庭人口規模、收支狀況、資產負債情況等因素,將個人生命或家庭分為探索期、建立期、穩定期和退休期4個階段。個人及家庭處于不同階段,所對應的家庭情況各異,其收支狀況、財務目標、財富管理需求有所不同,這也決定了其所偏好的金融工具是不同的。總之,生命周期理論認為,一個人將綜合考慮其即期收入、未來收入、可預期的開支以及工作時間、退休時間等因素來決定目前的消費和儲蓄,以使其消費水平在各階段保持適當的水平,實現財務平衡和最大化。

從不同財富規模來看,不同財富規模的人群,所需要的財富管理服務也是不同的,而且隨著財富規模越來越高,所具有的財富管理服務復雜程度也越高。一般而言,根據財富規模將一國居民分為一般富裕人群、高凈值人群和超高凈值人群,一般富裕人群具有一定財富基礎,主要對于投資管理需求較高,資產保值增值要求最為突出;高凈值客戶在滿足資產保值增值的同時,也會對于生活品質提升有個個性化要求,包括稅務籌劃、養老、旅行、子女教育等;超高凈值人群財富規模龐大,資產多樣,財富管理需求更為復雜,在高凈值客戶的需求基礎上,對于家族事業的傳承、家族治理等方面具有更大的需求。

中國財富管理市場生態如何?

中國財富管理行業近年呈現較快發展態勢,這主要得益于我國居民財富累積較快,預計目前個人可投資資產已經超過200萬億元,而且這部分資產大部分沉睡在存款當中,居民個人資產配置的需求越來越強烈;高凈值客戶以及超高凈值客戶的多元化財富管理開始顯現,對于財富管理服務的要求越來越高。

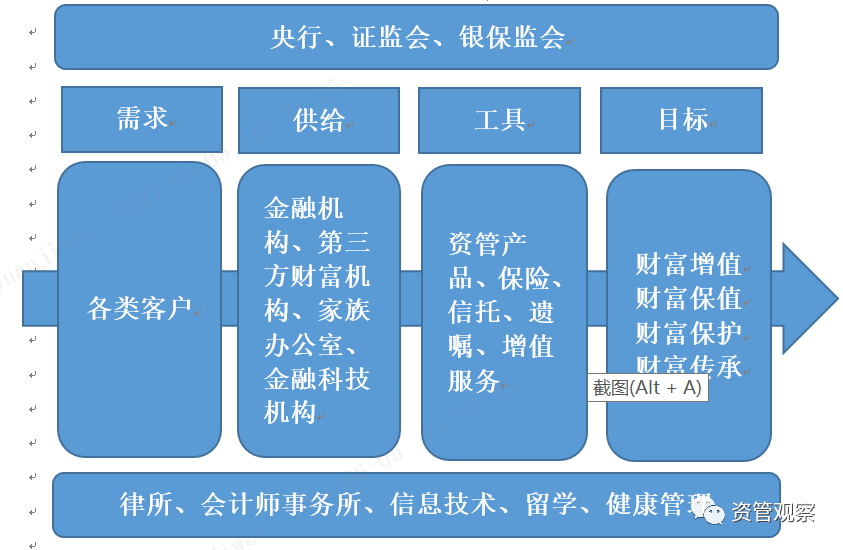

整體來看,我國財富管理行業的生態體系已經逐步成熟,從監管、客戶需求、機構供給、工具和支撐體系都已日漸雛形,不過與西方成熟的財富管理行業相比,我國財富管理行業生態體系還有部分短板需要加快彌補。

監管方面,我國央行、證監會、銀保監會都會有涉及財富管理的監管,除了一般資管業務之外,各監管都在加強消費者保護工作,而且對于公募、信托產品的銷售的規范日漸升高,對于家族信托等部分特定功能的財富管理工具也有了初步的監管導向,開始推動買方投顧監管政策的發展。但是總體來說,我國監管部門對于財富管理行業的監管仍停留在分業監管層面,還沒有逐步形成像資產管理業務的統一監管體系,主要體現在對于財富管理業務缺乏統一的監管準入要求,諸如缺乏從業機構和人員的準入和資格認證;買方投顧體系建設不足;缺乏針對各類財富管理產品和服務的統一化消費者保護政策;缺乏針對智能投顧、家族信托、全權委托等新興的財富管理服務的監管;缺乏對于第三方財富管理機構的有效準入和監管。

服務機構方面,財富管理已經成為金融領域的重要藍海業務,各類機構紛紛介入此領域,形成了以金融機構為核心的供給主體群。近年來,金融機構的轉型發展核心就是財富管理,無論是銀行、券商還是保險公司,都將財富管理作為新的業務增長點加以培育。銀行已經形成了以私人銀行、一般富裕客戶為目標客戶的財富管理體系,券商形成了以一般客戶的資本市場投顧業務和高凈值客戶資產配置服務為核心的財富管理體系,保險公司以保險業務為核心,全力推進對于各類客戶的服務供給,而信托公司逐步形成以高凈值客戶為核心的財富管理服務體系。由于我國財富管理市場規模較大,各類金融機構在財富管理服務領域具有一定差異性,這也決定了彼此合作的空間仍較高。整體來看,金融機構的財富管理服務供給能力仍不突出,尤其是對于超高凈值客戶的復雜需求解決能力不足,這主要源于部分金融機構的目標客戶群體仍不清晰,相關服務規劃欠缺;財富管理業務從業人員資質并不高,很難解決好復雜需求,這也導致部分超高凈值客戶更多需求外資機構服務。

財富管理工具方面,隨著我國經濟轉型、人口老齡化趨勢加快以及財富階層更多多元化,對于財富管理目標更加多元化,但是財富管理工具較為單一,這一矛盾日漸突出。從基本財富管理保值增值工具看,雖然我國資產管理市場規模超過100萬億元,但是產品同質化情況較為突出,定制化需求、復雜需求解決方案并不強;此外,針對財富保護、財富傳承的工具嚴重缺乏,目前保險日漸普及,但是遺囑、信托在居民財富保護、財富傳承中的應用非常少,甚至存在部分制度性障礙,并不利于我國居民財富管理效率的提升,甚至可能增加相關社會矛盾。因此,未來我國仍需要適應居民財富管理目標的多元化態勢,豐富財富管理工具。

財富管理支撐服務機構方面,近年來部分律所、會計師事務所以及其他類型的服務機構逐步參與到居民財富管理的供給和支持過程中,能夠在金融服務之外,提供更加專業的稅收籌劃、法律咨詢、健康管理、子女教育等方面的個性化服務。

圖1:我國財富管理市場的生態體系

美國財富管理市場生態體系如何?

美國財富管理的生態體系更加成熟,這得益于其監管、參與主體的成熟,共同推動了行業的健康發展。

監管方面,美國早在上世紀建立投資顧問法律,從根本規范了財富顧問的行為;從業人員已經形成CFP等資格認證,提升了從業人員的綜合素質;全球金融危機后,監管部門更加強調金融消費者保護力度,建立獨立的監管部門,推動以客戶為導向的服務模式形成,推動盈利模式由收取傭金向收取財務顧問費方面轉變;美國監管部門逐步將多家族信托辦公室、智能投顧等機構納入其監管范疇,強化監管力度;美國監管部門對于信托、遺囑的應用持相對鼓勵的態度,而且在符合一定條件下,認可其避稅等功能。

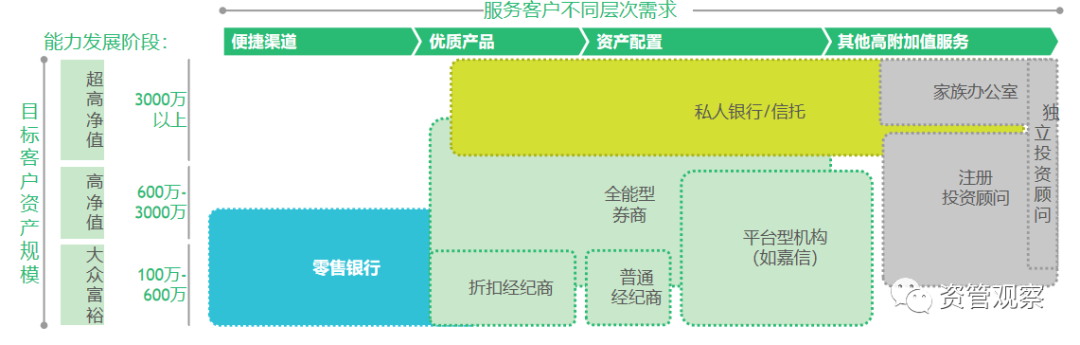

服務機構方面,美國擁有較為健全的金融市場,各類金融機構積極參與到財富管理行業,但是各類機構均形成了相對差異化的格局。金融科技機構主要服務于長尾客戶,銀行零售業務主要服務于一般富裕客戶,券商和銀行等機構服務于高凈值客戶,而私人銀行、家族辦公室等機構主要服務于超高凈值客戶。因此,金融機構在各個細分市場深耕細作,涌現了一批較為知名的財富管理機構,諸如以綜合性財富管理和資產管理業務為特色的摩根大通、美國銀行等,以長尾客戶為目標的betterment等,以高凈值客戶為服務對象的美林、高盛等,以服務超高凈值客戶為核心的貝西默家族辦公室、北方信托家族信托辦公室等。

圖2:美國財富管理市場的供求方

財富管理工具方面,美國可以說是為居民個人提供了非常豐富的財富管理工具,除了豐富多樣的資產管理產品外,美國是早期營業信托的發源地,信托日益成為百姓的財富管理工具,設立各類滿足財富管理目的的信托方案非常便利,而且在稅收等環境方面也都較為友好;美國居民不避諱安排好身后事,遺囑成為安排遺產和財富傳承的良好工具,當然遺囑與信托相結合也能夠解決更多個性化問題。美國居民可以設立私人基金會,在滿足一定條件下,參與社會公益事業的同時,實現稅收籌劃。美國居民還可以利用豐富的離岸金融工具,補充境內財富管理工具的不足。

財富管理支撐體系方面,美國圍繞財富管理需求,形成了綜合性的生態系統,包括專業的律所、稅務機構。美國財富管理科技更是走在世界前列,針對美國以獨立財富顧問核心的財富管理業務模式,美國逐步形成了以服務獨立財富顧問的集賬戶管理、產品采購、資產管理報告等于一體的財富管理科技平臺,提升了財富管理行業的運行效率。

中國財富管理市場生態體系發展趨勢如何?

中國正在經歷有史以來最為顯著的金融脫媒、代際交接的關鍵時期,財富管理日漸成為各階層居民的共識,面對這個龐大市場,可能形成以下幾個趨勢。

一是財富管理生態優化。我國財富管理生態仍不健全,未來隨著財富管理市場的演化、市場矛盾的暴露以及國際經驗的學習,我國財富管理行業將會在監管、服務、盈利模式不斷迭代,以此提高發展水平和質量。未來,我國監管部門仍有必要加強以客戶為中心的監管導向,需要推動建立財富顧問體系,提升行業準入和認證體系,規范行業行為,真正為客戶創造價值。

二是產品服務精細化。各類財富管理服務供給機構會逐步在市場競爭中,尋找對屬于自身的市場地位和目標客戶群體,并以此為導向,實現產品服務體系設計、服務團隊建設、考核評價體系優化等方面的進步,以產品銷售為出發點的初級財富管理向高階階段躍升。我國會逐步在各個財富管理客戶群體涌現出具有品牌優勢、專業能力以及產品服務特色的財富管理機構。

三是客戶服務數字化。金融科技日漸深入金融體系的各個領域,近年來財富科技日漸興起,這不僅是財富管理機構自身的變革,也是客戶提升服務的期望所在。未來,我國財富管理行業的數字化進程將會進一步加快,實現線上解答、線上賬號管理、線上信息披露等功能,更快更及時地響應客戶需求。

四是財富管理開放化。我國正值金融開放的大時代,未來境外財富管理機構將加快布局步伐,國內市場競爭會更加激烈,對于居民是更大的利好。不過現實情況看,結合境外財富管理機構的優勢,短期看,境外財富管理機構更可能在超高凈值客戶等方面尋求突破,這也是國內財富管理機構的短板所在,未來可能逐步深入高凈值客戶。

注:文章為作者獨立觀點,不代表資產界立場。

題圖來自 Pexels,基于 CC0 協議

本文由“資管觀察”投稿資產界,并經資產界編輯發布。版權歸原作者所有,未經授權,請勿轉載,謝謝!